自1960年加州實驗室中首次產生“一束相干光”至今已有60余載,正如激光發明人T.H.Maiman所說,“A laser is a solution in search of a problem” ,激光作為一種工具,正逐步滲透到工業加工、光通訊、數據計算等眾多領域。

身負“內卷之王”稱號的中國激光企業,靠“以價換量”搶奪市場份額,卻付出了利潤下挫的代價。

國內市場陷入白熱化競爭,激光企業轉身向外、揚帆出海,尋求屬于中國激光的“新大陸”。2023年,中國激光正式開啟“出海元年”,在今年6月底的德國慕尼黑國際光博會上,中國超220家企業組團亮相,是除東道主德國外參展企業數量最多的國家。

輕舟是否已過萬重山?中國激光如何靠“卷”站穩,又該靠什么走得更遠?

從“黃金十年”到“流血的市場”

作為新興技術的代表,國內激光產業研究起步并不晚,幾乎與國際同一時間開啟。1960年世界首臺激光器問世,幾乎與之同時,1961年8月,中國第一臺激光器在中科院長春光機所誕生。

在此之后,國際上大型激光裝備企業陸續成立,激光史的第一個十年,百超、相干誕生,到70年代,II-VI、Prima先后成立,機床起家的龍頭老大通快也于1977年訪美考察帶回一臺CO?激光器后,揭開了通快激光業務的序幕。

在產業化的賽道上,中國激光企業相對起步較晚。1993年大族激光成立,1999年華工科技成立,2004年創鑫激光成立,2006年杰普特成立,2007年銳科激光成立。這些年輕的激光企業沒有先發優勢,卻有后發制人的沖勁。

圖:激光產業發展歷程

(數據來源:公開資料整理)

過去10年,中國激光經歷了“黃金十年”,“國產替代”如火如荼。2012-2022年間,我國激光加工裝備行業年復合增速超10%,至2022年產值規模達862億元。

近五年,光纖激光器市場以肉眼可見的內卷速度快速推進國產替代。國產光纖激光器市占率5年間由不足40%提升至近70%,光纖激光器的頭牌美國IPG在中國市占率從2017年的53%大幅下滑至2022年的28%。

圖:2018-2022年中國光纖激光器市場競爭格局

(數據來源:中國激光產業發展報告)

暫且不提已基本實現國產替代的低功率市場,從高功率市場的“萬瓦大賽”來看,國內廠商百舸爭流,把“中國速度”展現得淋漓盡致。IPG從1996年發布全球首臺10瓦工業級光纖激光器到發布首臺萬瓦光纖激光器耗時13年,而銳科激光從10瓦到萬瓦僅用了5年。

萬瓦競賽中,國內廠商紛紛加入戰局,國產化以驚人的速度推進。如今,萬瓦已不再是新鮮名詞,而是企業入局連續激光器圈子的入場券。三年前,創鑫激光在上海慕尼黑光博會展出2.5萬瓦光纖激光器時,還一度引起交通堵塞,而今年的各類激光展會上,“萬瓦”已成企業標配,甚至3萬瓦、6萬瓦的標簽也顯得稀松平常。今年9月初,奔騰聯合創鑫推出全球首臺8.5萬瓦激光切割機,再破激光器瓦數記錄。

至此,萬瓦競賽告一段落,激光切割機已經具備完全取代等離子、火焰切割等傳統加工方式在中厚板領域的切割能力,再提高激光功率對切割效率貢獻已不明顯,反而增加成本和能耗。

圖:2014-2022年激光企業凈利率變化

(數據來源:Wind)

萬瓦競賽大獲全勝的同時,慘烈的“價格戰”也給了激光行業慘痛一擊。光纖激光器國產份額突破僅用了5年,光纖激光器行業“從暴利到薄利”也僅用了5年。過去5年,降價策略是國內龍頭企業提升市場占有率的重要手段,國產激光器“以價換量”,涌入市場與海外廠商爭鋒,“價格戰”逐步升級。

一臺1萬瓦的光纖激光器,在2017年售價高達200萬元,到2021年國內廠商已將其價格壓到40萬元。巨大的價格優勢加持,2021年第三季度銳科激光的市占率首次追平IPG,實現國產替代歷史性突破。

進入2022年,隨著國內激光器企業數量不斷增加,激光廠商進入互相競爭的“內卷”階段。激光器價格戰主戰場從1-3千瓦低功率產品段轉移至6-50千瓦高功率產品段,企業競相研制更高功率的光纖激光器。價格卷,服務更卷,部分國內廠商甚至推出“零首付”方案,免費放置設備到下游廠商進行測試,競爭趨于白熱化。

“卷”到最后,滿頭大汗的激光企業們卻沒等來一個豐收年。2022年中國市場光纖激光器價格同比下降40-80%,部分產品國產價格已經降低到進口價格的十分之一,企業主要靠加大出貨量保持利潤空間。國產光纖激光器巨頭銳科在出貨量同比大幅增長的情況下,營業收入同比下跌6.48%,凈利潤同比下跌超90%,大部分以激光器為主營業務的國產廠商2022年凈利潤均呈現大幅下跌狀態。

圖:激光器領域“價格戰”趨勢

(數據來源:公開資料整理)

而海外龍頭企業雖然在中國市場“價格戰”中受挫,憑借自身深厚的根基,它們的業績不降反增。

通快集團因壟斷荷蘭技術公司ASML的EUV光刻機光源業務,2022財年訂單量從去年同期的39億歐元增加到56億歐元,同比大幅增長42%;高意收購相干后2022財年銷售收入同比增長7%,訂單額高達43.2億美元,同比增長29%,業績實現連續四季度超預期增長。

折戟激光加工規模最大的中國市場后,海外企業業績依舊能創新高,國際龍頭企業的激光發展之路有何值得借鑒?

“垂直整合”vs“斜向整合”

實際上,在國內市場沖刺萬瓦、發動“價格戰”之前,海外龍頭企業已提前完成一輪內卷,但它們“卷”的不是價格,而是產品布局,并且通過并購開啟了產業鏈整合的擴張之路。

在激光加工領域,國際龍頭企業走出了兩條不一樣的路徑:在圍繞單一產品產業鏈縱向一體化垂直整合的道路上,IPG快人一步;而以通快和相干為代表的企業則選擇了“斜向整合”,即縱向整合和橫向版圖擴張“兩手抓”。三家企業就此陸續開啟了屬于自己的時代,即以IPG為代表的光纖時代,以通快為代表的碟片時代,以及以相干為代表的氣體(含準分子)時代。

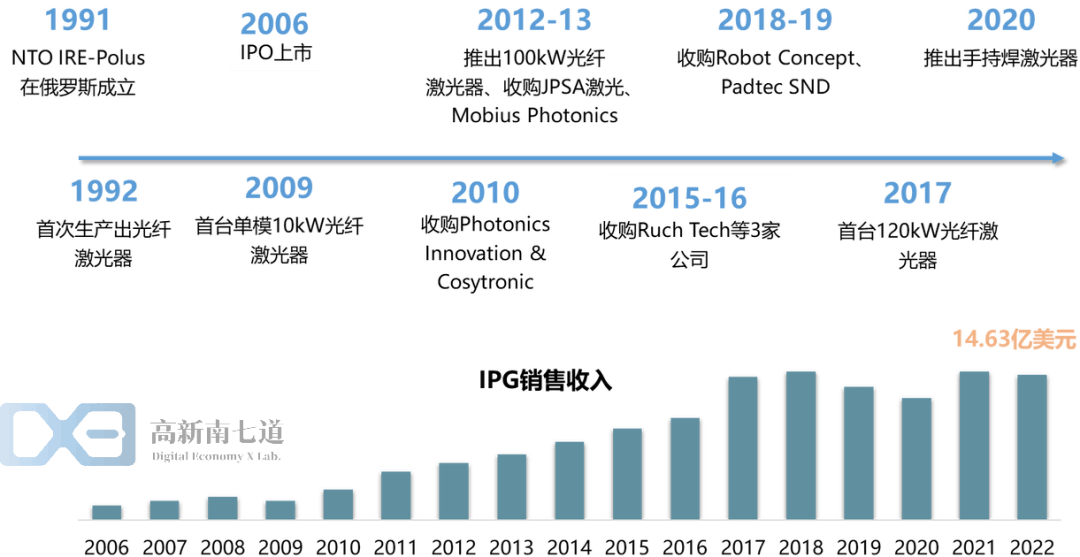

IPG憑借光纖激光器獨霸一方,2006年上市以來,除2008年金融危機,營業收入及利潤均保持較高水平。自2008年起,IPG收購了Photonics Innovations、JPSA、Mobius Photonics、Menara Networks等一系列擁有光隔離器、光耦合透鏡、光纖光柵、光模塊等器件技術的廠商,向光纖激光器產業鏈上游進行縱向整合。

到2010年,IPG的向上垂直整合基本完成,公司取得了接近100%的核心零部件自產能力,大幅領先于競爭對手,加之在技術上先發制人,全球首創光纖放大器技術路線,IPG在光纖激光器領域穩坐全球霸主寶座。

圖:IPG產業鏈整合進程

(數據來源:公開資料整理)

當下,深陷“價格戰”泥淖的國內激光器企業已經走入“垂直整合”階段。向上游縱向整合產業鏈,實現核心部件自產,從而增強產品在市場上的話語權。

2022年,隨著“價格戰”日趨嚴重,核心器件的國產化進程全面加速。多個激光器廠商突破大模場雙包層(三包層)摻鐿激光器技術;無源器件自制率大幅提升;隔離器、準直器、合束器、耦合器、光纖光柵等國產替代方案日趨成熟。銳科、創鑫等龍頭企業采取垂直整合路線,深耕光纖激光器,逐步通過加大技術研發和收并購實現零部件自主可控。

當綿延多年的“戰火”燒盡,頭部企業產業鏈整合進程加速,同時中小企業實現定制化方案差異化競爭,到2023年激光行業價格戰趨勢減弱,激光企業盈利能力顯著增強,銳科激光2023年上半年實現凈利潤1.12億元,暴漲412.25%,終于走出了“價格戰”的陰影。

而另一種“斜向整合”的發展路徑,其典型代表是通快集團。通快集團最早是機床起家,剛開始的激光業務主要是二氧化碳激光器,后來又收購了HüTTINGER(1990)、HAAS 激光股份有限公司(1991)、薩克森機床和特種機床股份有限公司(1992),擴展固體激光器和水流切割機業務,1999年推出第一臺試驗性碟片式激光器,從此牢牢占據碟片市場的霸主地位。

2008年,通快以4890萬美金收購曾能與IPG一較高下的SPI,將光纖激光器納入商業版圖。它在超快激光器領域也動作頻頻,先后收購超短脈沖激光器制造商Amphos(2018年)、Active Fiber Systems GmbH(2022年),不斷填補碟片、板條及光纖放大等超快激光器技術布局的“拼圖”。

除了橫向布局碟片式激光器、二氧化碳激光器、光纖激光器等各類激光器產品,通快集團在產業鏈縱向整合方面也表現出色,同時向下游提供整機裝備產品,在機床領域亦占據競爭優勢。

圖:通快集團產業鏈整合進程

(數據來源:公開資料整理)

這一路徑縱向實現從核心零部件到整機裝備的全線自產,橫向布局多技術路線激光器產品,持續拓寬產品邊界。國產激光領域龍頭企業大族激光、華工科技走的正是同一條路,營業收入常年占據國內廠商第一和第二的寶座。

上下游邊界模糊是激光行業的典型特征,由于技術單元化、模塊化,進入門檻并不高,憑借自身基礎和資本的鼓動,有能力在不同賽道“開疆辟土”的國內廠商并不鮮見。近年來,國內其他廠商也逐步加強自身整合能力,逐漸模糊產業鏈邊界,原本上下游供應鏈關系漸漸演變為競爭對手,任何一個環節都競爭激烈。

高壓競爭快速催熟了中國激光產業,養成了一頭不懼海外對手的“猛虎”,快速推進國產化進程,但也造就了過度“價格戰”、同質化競爭的“卷生卷死”局面。中國激光企業靠“卷”站穩了腳跟,未來怎么辦?

兩味藥方:布局新技術、開拓海外市場

靠技術創新,解決只能用低價流血換市場的問題;靠激光出海,解決國內市場白熱化競爭的問題。

中國激光企業過去一直在努力追趕海外龍頭的腳步。著重國產替代的背景下,每一輪大周期市場爆發都是由外企引領,本土品牌在1-2年時間內迅速跟進,在國產產品及應用成熟后實現替代。目前,依舊存在外企領先布局新興下游產業應用,國產持續推進替代的現象。

“替代”不應止步于追求“平替”,在中國激光產業陣痛轉型的當下,國內廠商的激光關鍵技術與國外差距逐漸縮小,正是前瞻布局新技術、尋求彎道超車,從而擺脫“以價換量”命運的好時機。

總體來看,布局新技術要找準下一個行業風口。激光加工已經經歷了以鈑金切割為主的切割時代、新能源熱潮催化的焊接時代,下一個行業周期或將過渡到泛半導體等微加工領域,對應的激光器、激光設備將釋放大規模需求,業內“賽點”也會從原來的高功率連續激光器“萬瓦大賽”過渡到超短脈沖激光器“超快之爭”。

具體到更為細分的領域,可關注新技術周期內新應用領域從“0到1”的突破。例如,鈣鈦礦電池預計將在2025年后滲透率達到31%,而原有激光設備無法滿足鈣鈦礦電池的加工精度要求,激光企業需要提前布局新激光設備,以實現核心技術自主可控,提高設備毛利率,快速搶占未來市場。此外,儲能、醫療、顯示與半導體行業(激光剝離、激光退火、巨量轉移)、“AI+激光制造”等前景較好的應用場景,同樣值得重點關注。

隨著國內激光技術、產品持續發展,激光有望成為中國企業出海的一張名片。2023年是激光“出海元年”,面對亟待突破的巨量海外市場,激光設備跟隨下游終端應用廠商一同出海,尤其是中國“遙遙領先”的鋰電池及新能源汽車產業,為激光設備出海帶來歷史性機遇。

目前,出海已成行業共識,重點企業已開始行動,積極拓展海外布局。近一年來,大族激光宣布擬出資6000萬美元在美國設立子公司“綠色能源產業發展有限公司”,開拓美國市場;聯贏在德國設立子公司,開拓歐洲市場,目前已與多家歐洲電池廠及主機廠進行技術交流;海目星也將重點圍繞國內外電池廠及整車廠的海外擴建項目大力開拓海外市場。

價格優勢是中國激光企業出海的“王牌”。國產激光設備價格優勢明顯,激光器和核心器件國產化后,激光設備成本大幅下降,激烈的競爭也推動價格降低。亞太、歐洲地區成激光出海主要目的地,出海之后,國內廠商將有條件以高于本土報價的價格實現交易,大大提高了利潤。

不過,當前激光產品出口占中國激光行業產值的比例仍然較低,且出海將面臨品牌效應不足、本土化服務能力較弱等問題,要想真正“卷”出頭,依然道阻且長。

結語

中國激光的發展史是一段以叢林法則為綱的殘酷搏斗史。

過去十年,激光企業經歷了“萬瓦大賽”和“價格戰”的洗禮,打造出了一支能在國內市場與海外品牌一較高下的“排頭兵”。下一個十年,是國產激光從“流血的市場”轉向技術創新,也從國產替代走向國際市場的緊要關頭,走好這段路,中國激光行業方能實現從“跟跑、并跑”到“領跑”的跨越。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們