導讀:上世紀90年代中期,光纖通信的蓬勃發(fā)展讓大多數公司將注意力從激光器轉移到光纖放大器的開發(fā)上。歷經20年,光纖激光器已發(fā)展成為世界200多種激光器中應用場景最廣的光源品類。

工業(yè)光纖激光器作為激光加工系統核心部件,一直是激光行業(yè)內關注的焦點。過去一年,國產光纖激光器發(fā)展勢頭迅猛,在中低功率(10~500 W)領域取得了長足的進展,在高功率(千瓦、萬瓦級)上取得了歷史性的突破。2019年,面對國內外極其復雜的市場環(huán)境,光源頭部企業(yè)不可避免的經歷了一場激烈的價格戰(zhàn),市場爭奪也逐漸開始進入了一個全新的階段。頭部三家企業(yè)IPG、銳科、創(chuàng)鑫市場份額發(fā)生了明顯變化,創(chuàng)鑫激光品牌與市場負責人曾劍鋒認為:“2019年銳科與創(chuàng)鑫國內市占率提升,而IPG的下滑勢頭則將繼續(xù)保持”。

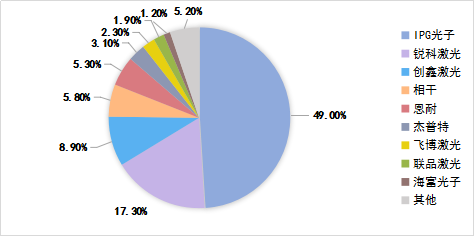

2018年光纖激光器在華市場銷售份額情況(根據公開資料整理制圖)

為證明國產品牌市場份額的不斷壯大,曾劍鋒引用機構公開數據進一步舉證:“國產小中高功率產品正進行三線突圍:100W以下小功率激光器國產化率99%,基本實現國產化完全替代;100W-1500W中功率光纖激光器出貨量增速維持在25%;1500W以上國產激光器出貨量翻倍,3000W級以上競爭日趨激烈,是相互爭奪的主戰(zhàn)場,目前3000-4000W、6000W高功率光纖激光器是拉鋸的核心戰(zhàn)場。”

2013-2019年國產光纖激光器與進口光纖激光器銷售情況 (根據公開資料整理制圖)

危機之下國產品牌逆勢生長

在中美貿易戰(zhàn)的籠罩下,2019年國內制造業(yè)幾乎持續(xù)低迷,中國經濟從增量爆發(fā)期進入存量調整期,雖然從11月起制造業(yè)下滑態(tài)勢緩解,但激光器受宏觀經濟影響較大而需求整體依舊疲軟,同時不斷升級的消費需求催化產業(yè)結構優(yōu)化,也驅動制造業(yè)企業(yè)不斷實現設備升級。這場去年掀起的激光價格戰(zhàn)迫使國內廠家一方面應對調整價格策略,下功夫修煉內功,通過器件、激光器垂直一體化實施降本計劃,提升競爭力,抓住國產替代紅利。另一方面中國作為激光器最大應用市場,行業(yè)應用場景不斷拓展而創(chuàng)造成長性紅利。創(chuàng)鑫激光對這些激光行業(yè)做出貢獻的同行、科研工作者以及共同發(fā)揚國產激光技術的設備廠家始終懷有敬畏之心,并相信激光市場未來有厚積薄發(fā)的無限可能。

頭部競爭逐步演變成三足鼎立

以往一家獨大的市場格局不利于整個行業(yè)的發(fā)展。曾劍鋒認為,目前行業(yè)還處在比較低層次的競爭中,所謂的低層次,“一是研發(fā)積淀不夠,主要體現在產品品質和工藝積累,打磨過硬的研發(fā)實力是重中之重;二是應用開發(fā)過于狹隘,過多停留在打標、切割這些領域,精細化方向及其他開發(fā)應用遲緩并不利于整個行業(yè)的發(fā)展;三是競爭手法單一,簡單依賴商務維度,最終也會對品牌造成損害及反噬。”

但價格戰(zhàn)過后,市場格局也進行重新劃分,針對目前的行業(yè)格局,曾總對目前頭部三家激光器品牌的發(fā)展模式提出了自己的看法:“IPG作為全球激光技術領跑者,典型技術驅動并利用全球戰(zhàn)略平衡中國份額逐漸萎縮的頹勢,逐步釋放新型應用市場保證其掌握頭部利潤;銳科作為本土國產激光器企業(yè),重心仍以市場份額優(yōu)先,同時依托上市資本的力量及國有控股的優(yōu)勢,進行多元化產品開發(fā),快速實施國產替代戰(zhàn)略;創(chuàng)鑫一方面發(fā)揮民營活力優(yōu)勢,快速響應市場需求,另一方面堅定國產高功率、超高功率激光器及相關應用配套研發(fā)道路,對內修煉研發(fā)內功,積累工藝能力。”

未來應用市場不斷細分和下沉

價格戰(zhàn)、市場話語權爭奪戰(zhàn)都是短暫的表象,拂去市場迷霧后,放眼2020年市場如何演繹,行業(yè)將是怎樣的走勢,對在細分市場深耕的其他品牌又有哪些機會?曾劍鋒拋出了三個觀點。

一是多維競爭力塑造。他認為,2020年價格戰(zhàn)趨緩,今年價格降幅約50%增大了各家的經營壓力。同時,價格戰(zhàn)加速了行業(yè)低端產能的出清,以價格比拼的惡性競爭可能逐步演變成人才戰(zhàn)和應用解決方案的較量,不斷提升產品品質及工藝研發(fā)能力。

二是戰(zhàn)略縱深能力累積。隨著技術成熟度提升,以單產品單業(yè)務作戰(zhàn)的思路將演變成各家戰(zhàn)略縱深厚度的競爭。垂直整合能力提升與縱向激光生態(tài)圈構建,垂直整合意味著成本優(yōu)化、激光生態(tài)圈構建深度參與產業(yè)發(fā)展,緊跟市場需求。集團軍作戰(zhàn)模式是2020年競爭的主流。

三是滲透力的強化。滲透主要有三:一是區(qū)域滲透比如西南市場,西南市場GDP增速排行前三,基礎設施建設將帶動制造產業(yè)的需求,同時海外“一帶一路”新興發(fā)展中國家亟需性價比高的激光器填補空白;第二是行業(yè)滲透,原有切割、焊接、打標向更高效更精細的方向滲透以及新能源、光伏、鋰電、OLED、3C的不斷新增的應用需求;第三是對終端客戶滲透,全國大型不銹鋼、金屬銷售集散地客戶挖掘需求及工藝輔導,協助他們共同完成對傳統技術和工藝的替代。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們