硅光技術是在硅和硅基襯底材料(如硅、硅鍺、絕緣襯底硅 SOI 等)上,利用互補金屬氧化物半導體(COMS)工藝進行光器件開發和集成的新一代技術,其核心理念是用激光束代替電子信號進行數據傳輸。硅光芯片就是利用成熟的半導體工藝,在硅基上直接蝕刻或集成調制器、接收器等器件,從而實現調制器、接收器、無源光學器件高度集成的芯片。

目前市場上的主流通信傳輸方式是通過光模塊來實現光 - 電信號的傳輸。硅光芯片要取代成熟的光模塊,到底有何優異之處?隨著 AI 的不斷推進,數據中心的數據量呈指數級上升,但傳統的電信號傳輸在高速傳輸上有明顯的缺點。據 Intel 公布的數據顯示,在一個數據中心內部電路上,如使用 PCB 進行傳輸,在兩個芯片物理距離超過 1 米以上的情況下,接收端收到的信號強度僅為傳輸端的萬分之一。而光纖在以往的案例上已經證明了其在長距離傳輸上損耗較少,因而光信號傳輸在數據中心時代有得天獨厚的優勢。傳統的光模塊上,各類調制器、器件實際上是在 PCB 上通信,而隨著人工智能時代的來臨,PCB 通信的制約越來越多。這種情況下,更高集成度、更低功率、更強速率的硅光芯片成為更佳選擇。

圖表 1:硅光芯片的優勢與缺點。數據來源:公開資料、RimeData 來覓數據整理

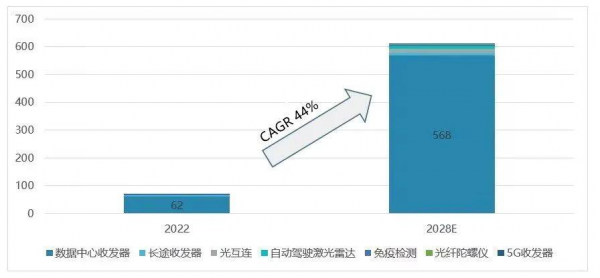

自上世界 80 年代發明以來,硅光芯片由于制備難度大的缺點,場景一直相對比較局限。但根據 C114 通信網消息,硅光芯片最近的突破性進展包括引入了在硅上制造有源光學元件的創新方法,并在幾年內實現了量產,未來硅光技術進展有望加速。根據知名咨詢機構 Yole 對市場數據的統計和預測,2022 年全球硅光市場規模達到 6,800 萬美元,受益于用于提升光纖網絡容量的數據中心收發器的推動,預期 2028 年全球硅光市場規模將達到 6 億美元,期間硅光芯片年復合增長率預估為 44%。

圖表 2:2022-2028E 硅光芯片市場規模(單位:百萬美元)。數據來源:Yole、RimeData 來覓數據整理

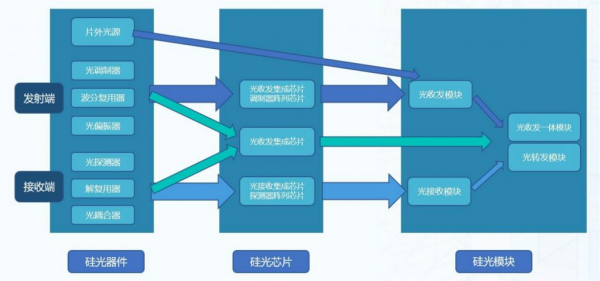

硅光芯片中的光器件可以分為有源器件和無源器件。有源器件包括激光器、調制器和光電探測器;無源器件包括平面波導、光柵或邊緣耦合器等。基于這些器件,可以構成光發射 / 接收芯片,并開展陣列化的應用,最終通過光子集成技術(PIC)來實現硅光芯片。硅光產業可分為三個層次:硅光器件、硅光芯片和硅光模塊。硅光器件包括光源、調制器、探測器、波導等,是實現各種功能的基本單元;硅光芯片是指將光發送集成芯片、光接收集成芯片、光收發集成芯片、相同功能器件陣列化集成芯片(探測器陣列芯片、調制器陣列芯片等)等若干基本器件進行單片集成;硅光模塊是指進一步將光源、硅光器件 / 芯片、外部驅動電路等集成到一個模塊,包括光收發模塊、光接收模塊和光收發一體模塊等,是系統級的硅光產品形態。

圖表 3:硅光芯片產業鏈。數據來源:21 世紀電源網、RimeData 來覓數據整理

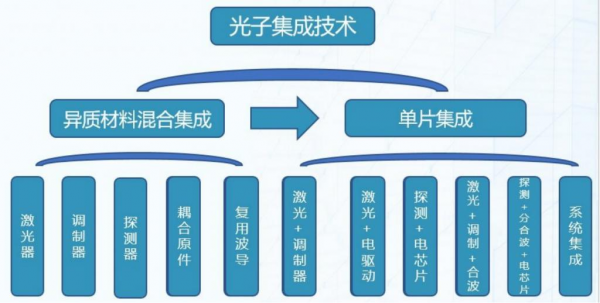

業內認為,硅光芯片可以分為三個階段:第一階段為硅器件逐步取代分立元器件,即用硅把光通信底層器件做出來,達到工藝的標準化;第二階段為集成技術從耦合集成向單片集成演進,實現部分集成,再把這些器件像堆積木一樣組合起來,集成不同的芯片;第三階段為光電一體技術融合,實現光電全集成化。根據中科院半導體研究所的王啟明院士介紹,目前硅光芯片技術正發展到第二階段。硅光芯片要實現大規模應用,需要依托硅材料與不同種類光電材料的異質集成,以充分發揮各種材料的優異特性。

圖表 4:硅光模塊集成發展方案。數據來源:華中科技大學、RimeData 來覓數據整理

國家政策不斷鼓勵硅光芯片發展。2017 年 11 月 28 日,工信部正式批復同意武漢建設國家信息光電子創新中心,該中心由光迅科技、烽火通信、亨通光電等多家企業和研發機構共同參與建設,匯聚了國內信息光電子領域超過 60% 的創新資源,承載著解決我國信息光電子制造業 " 關鍵和共性技術協同研發 " 及 " 實現首次商業化 " 的戰略任務,著力破解信息光電子 " 缺芯 " 的局面。工信部 2017 年底發布的《中國光電子器件產業技術發展路線圖(2018-2022 年)》指出,目前高速率光芯片國產化率僅 3% 左右,要求 2022 年中低端光電子芯片的國產化率超過 60%,高端光電子芯片國產化率突破 20%。2023 年 11 月,國家自然科學基金委員會提出,要資助 CMOS 兼容的硅光器件、接口及硅基三維集成工藝等。此外,2024 年兩會上,中科院微電子所研究員王宇建議,將硅光芯片產業發展明確列為政府支持范圍,并鼓勵企業、資本、人才聚集硅光芯片產業鏈,推動相關細分領域產業化。

在政策帶動下,各地政府也紛紛入局。上海市明確提出發展光子芯片與器件,重點突破硅光子、光通訊器件、光子芯片等新一代光子器件的研發與應用,對光子器件模塊化技術、給予 CMOS 的硅光子工藝、芯片集成化技術、光電集成模塊封裝技術等方面的研究開展重點攻關。2018 年 10 月,由重慶市政府重磅打造的國家級國際化新型研發機構聯合微電子中心有限責任公司在重慶注冊成立,首期投資超 100 億元。2023 年 9 月,湖北省人民政府提出搭建國際領先的硅光芯片創新平臺,支持武漢新芯、國家信息光電子創新中心等單位建設國內首個 12 英寸商用硅光芯片創新平臺。

目前硅光行業由海外公司主導。2024 年 2 月 22 日在國際固態電路大會(ISSCC 2024)上,臺積電正式公布了其用于高性能計算 (HPC)、人工智能芯片的全新封裝平臺。臺積電的新封裝技術通過硅光子技術,使用光纖替代傳統 I/O 電路傳輸數據。而另一大特點是,使用異質芯片堆棧在 IC 基板上,采用混合鍵合來最大化 I/O,這也使得運算芯片和 HBM 高帶寬存儲器可以安裝在硅中介層上。這一封裝技術將采用集成穩壓器來處理供電的問題。

去年以來,臺積電已頻頻傳出布局硅光及 CPO(光電共封裝)的動向。2023 年末有消息稱,臺積電正與博通、英偉達等大客戶聯手開發硅光及 CPO 光學元件等新品,最快 2024 年下半年開始迎來大單,2025 年有望邁入放量產出階段。業內分析稱,高速資料傳輸目前仍采用可插拔光學元件,隨著傳輸速度快速進展并進入 800G 時代、未來更將迎來 1.6T 至 3.2T 等更高傳輸速率,功率損耗及散熱管理問題將會是最大難題。而半導體業界推出的解決方案,便是將硅光子光學元件及交換器 ASIC,通過 CPO 封裝技術整合為單一模組,此方案已開始獲得微軟、meta 等大廠認證并采用在新一代網路架構。2024 年或將成為 " 硅光元年 "。

投融動態

硅光芯片曾是阿里巴巴達摩院發布的 2022 年十大科技趨勢之一,達摩院認為光電融合、硅光和硅電子取長補短將驅動算力持續提升,未來 3 年,硅光芯片將支撐大型數據中心的高速信息傳輸;未來 5-10 年,以硅光芯片為基礎的光計算將逐步取代電子芯片的部分計算場景。目前全球硅光產業都處于比較初級的階段,英特爾在該領域下注頗多,其 2018 年推出的 100Gbit/S PSM4 QSFP28 硅光模塊累計出貨量超 300 萬支;目前英特爾、英偉達、思科、Acacia 等國際巨頭,以及國內的中際旭創、光迅科技等企業紛紛在硅光技術領域加碼布局。AI 芯片巨頭英偉達持續關注硅光技術的發展,曾在 2022 年的 OFC 展示了使用密集波分復用 CPO 器件的目標,以及如何將硅光用作交叉連接機架的傳輸和機架的 GPU 計算引擎;英偉達參與了硅光廠商 Ayar Labs 的 C 輪 &C1 融資;臺積電于 2023 年入局,并計劃于 2024 年量產硅光芯片,2025 年訂單會集中爆發。

在當前中美科技競爭的背景下,國內企業開始測試并驗證國內的硅光產品,尋求國產替代,以促進硅光芯片行業的自主化進程。當前部分中國光芯片企業已進行了一定的技術積累,如華為海思、阿里等已經率先采用新型硅光芯片進行研發和生產,如華為 6G AI 芯片、阿里云芯片等,尤其是部分初創企業的設計能力具備一定的全球市場認可度與競爭力。目前國內硅光芯片的參與者主要分為兩大類:一類是傳統光模塊企業縱向布局,如中際旭創、劍橋科技等;另一類則是海外科技大廠技術人員回國創業,如光梓科技、賽勒科技等。硅光芯片在一級市場融資事件雖然不多,但融資金額普遍較大,也代表了資本對這一細分賽道的看好。

根據來覓 PEVC 數據,2023 年以來,國內硅光芯片領域共發生 10 起融資案例,所涉融資階段多處于中后期(B 輪及以后),所涉融資金額較大,多在億元及以上,資本正加速搶占這一賽道。硅光芯片的制造不完全依賴先進制程,更關注于波長尺度,其器件尺寸在數十納米到數百納米不等,成熟制程工藝亦可覆蓋,卡脖子風險不大。硅光芯片的壁壘還包括客戶認證,隨著國內光通信領域的高歌猛進,硅光芯片有望伴隨國內供應鏈一起成長。目前中國在硅光領域的發展還處于快速追趕階段,但通過國際合作、跨境并購等手段正不斷縮小與國際先進水平的差距,在不久后的將來,中國亦有可能成為硅光的重要競爭者和參與者。

圖表 5:2023 年 -2024 年 2 月國內硅光芯片領域融資情況。數據來源:RimeData 來覓數據

展望

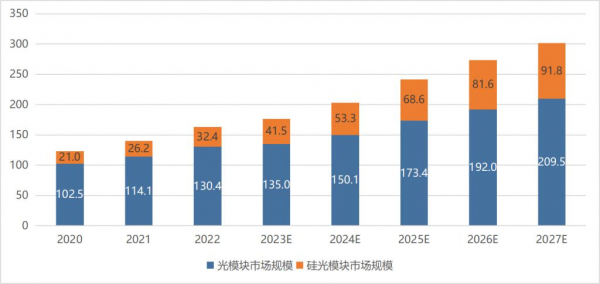

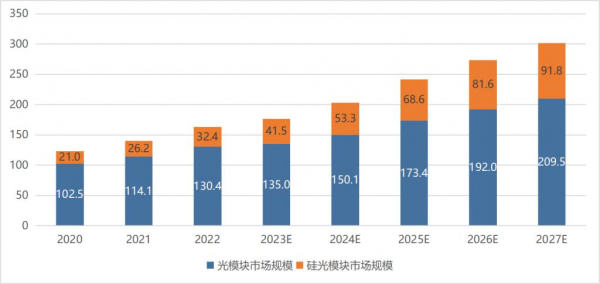

數據中心時代硅光模塊迅猛增長或帶動上游硅光芯片需求。云業務、云服務刺激數據中心的大規模建設也將直接帶動光模塊、光芯片需求的快速增長。隨著多核處理器、內存需求和 I/O 帶寬需求的持續增加導致鏈接和網絡傳輸壓力加大,同時帶寬的升級也會帶動功率的快速提升。作為下一代互聯技術強有力的競爭者,光互連具有寬頻段、抗電磁干擾、強保密性、低傳輸損耗、小功率等明顯優于電互連的特點,是一種極具潛力的代替或補充電互連的方案。光互聯在未來數據中心的占比將越來越大,硅光集成技術將充分發揮光互連的帶寬優勢。

圖表 6:2020-2027E 硅光模塊市場規模(單位:億美元)。數據來源:Light Counting、RimeData 來覓數據整理

人工智能將成為硅光芯片爆發式增長的強勁動力。AIGC、超算中心以及遠期 XR(混合現實)商業化應用加速落地的背景下,算力基礎設施的海量增長和升級換代將成為必然趨勢。算力的成倍甚至是指數級增長下,催生高速率、大帶寬的網絡需求,光模塊向更高速率演進,將有力推動硅光的技術升級和產業發展。此外,相干及 CPO 等具備高成本效益、高能效、低能耗的新技術也將成為高算力場景下合適的解決方案。根據 IDC 預測,2017-2021 年全球超算市場規模復合增長率為 12.2%。其中,全球和中國 AI 服務器市場規模將在 2026 年分別達到 347.1 億美元和 123.4 億美元,人工智能將成為硅光芯片產業實現爆發式增長的強勁動力。

圖表 7:2018-2026E 全球、中國 AI 服務器市場規模(單位:億美元)。數據來源:IDC、RimeData 來覓數據整理

目前國內 10G 及以下速率中低端光芯片供應已較為成熟,25G 國產化率較低,而未來需求更大、用于 200/400G 高速光模塊的 50G 及以上光芯片以國外進口為主,國產化率極低。隨著人工智能、云計算等先進技術的發展,硅光芯片存在巨大的國產替代空間,國內相關企業在資本、政策、市場的支持下也將迎來飛速增長。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們