多重因素疊驅動加下,激光行業進入黃金發展期:

1)順周期:制造業經濟指標向好,激光產業鏈順周期屬性凸顯。制造業總體保持穩步恢復的較好勢頭,下游 3C/鋰電/光伏等制造業景氣度旺盛,固定資產開支擴張,PMI/永康五金指數持續保持較高水平,制造業高端轉型背景下,激光逐漸成為必選加工工藝,激光設備作為非標自動化產業具有工業增長二階導屬性,產業鏈順周期機會凸顯。此外,多家激光企業紛紛申報 IPO 上市、融資、擴產等,進一步彰顯行業順周期屬性。

2)國產化:激光器價格戰或加速高功率國產化以及激光滲透率提升。國內低功率激光器國產化達到 90%以上、中功率國產化約 60%、但高功率激光器國產化不足 40%,尚有較大提升空間。國產激光器廠商或將開展更高功率段的激光器價格戰,激光器采購價格下降將直接驅動激光設備價格下降,設備降價促使激光性價比優勢提升,從而進一步拉動行業需求擴大、刺激激光設備滲透率提升。

3)更新疊加、海外出口,進一步拉動行業需求提升:①由于技術更新迭代及設備磨損老化等因素,激光加工設備存在 3-5 年的更替周期。激光器的更新迭代較快,企業為保障領于競爭對手的能力而主動進行設備替換;磨損及老化等因素導致激光設備加工效率下滑,倒逼企業被動進行設備更替。②國內激光企業已具備配套全球高端客戶的能力,出口規模不斷擴大。

驅動力一:順周期屬性凸顯,受益下游行業景氣提升

(一)中長期來看:3C、鋰電/新能源汽車、光伏等下游行業景氣提升,激光作為必選加工工藝,需求有望隨之提升

1)3C 電子邁向高端精密化,激光加工逐漸成為必選加工方式

3C 電子產品對制造工藝要求較高,推動上游新材料、新工藝的不斷進步,而激光技術正是 3C 產品制造工藝中迅猛發展的代表。更輕、更薄、更便攜成為 3C 產品研發新方向,3C 產品精密度、電子集成度越來越高,對內部構件焊接、切割技術的要求也越來越高。由于傳統技術存在不穩定現象,在加工過程中容易導致零件損壞,造成成品率低。而激光加工技術屬于非接觸式加工,具有熱影響小、加工方式靈活的特點,尤其適用高端精密產品加工。以智能手機為例,切割、焊接、打標和開孔均使用激光加工技術完成。

3C 產品需求提升或將助推激光加工設備市場增長。隨著 5G 換機進程的推進,3C 行業進入新一輪創新周期,消費電子行業景氣度和設備需求逐步回升。根據 IDC 預測,5G 手機出貨量占比將從 2020 年的 19%增長至 2024 年的 58%,5G 手機滲透率提升很大程度上拉動了近乎疲軟的全球智能手機市場平穩增長;其中,2020 年中國市場的 5G 出貨量占全球的比例高達 67.7%。我們預計未來中國 3C 市場整體將保持中高速增長態勢,伴隨市場內部精密產品比例提高,助推相關激光加工設備需求持續增長。

2)新能源汽車發展,給激光加工設備帶來廣闊市場空間

一方面,汽車輕量化概念興起及安全性能關注度日益上升,激光加工在汽車工業領域正受到更多重視和應用。除激光切割外,將激光焊接技術用于車身、不等厚板及零部件的焊接,可以降低車身重量從而節約能耗,提高裝配精度及剛度以提升安全性,降低車身制造過程中的沖壓和成本、減少零件數量從而促進車身一體化。目前應用較廣的激光自熔焊,在完成焊接工作的同時并不會使材料其他部分變形,能夠很好地提高車身的結構匹配尺寸、門蓋與側圍的平度與密封效果、風擋玻璃與風窗口的匹配與密封,保證生產質量。

另一方面,動力電池高標準的加工要求為激光工藝提供了發揮優勢的空間。動力電池作為新能源汽車的核心部件,制作工藝復雜,其質量直接決定新能源車輛的性能,因此與動力電池相關的制造技術和裝備必須符合嚴苛的生產要求。激光工藝依托高效精密、靈活、可靠穩定、自動化和安全程度高等特點,廣泛應用于動力電池生產線的前、中、后段加工過程中,如:1)激光極耳切割技術已成為降低動力鋰電池極耳片生產成本、提高產品穩定性的重要工藝;2)激光焊接工藝應用在焊接電池殼體、蓋板防爆閥、電芯極耳與極柱、電芯極耳與頂蓋以及模組等多個部位,有利于提高電池的安全性、可靠性、延長使用壽命。

政策支持疊加市場需求,新能源汽車行業發展持續欣欣向榮或拉動激光加工設備需求增長。近年來我國新能源汽車市場高速發展,全國銷量由 2010 年的 0.5 萬輛增長至 2020年的 136.7 萬輛,CAGR 達 75.26%。根據 2020 年國務院辦公廳印發的《新能源汽車產業發展規劃(2021-2035 年)》,到 2025 年,新能源汽車新車銷量占當年汽車新車銷售總量的 20%左右,而 2020 年新能源汽車銷量占比約 5.4%,發展空間巨大。新能源汽車受到持續關注,電池廠商紛紛新增投資以擴大產能,根據高工鋰電不完全統計,2020 年動力電池投擴產項目 26 起,總投資額超 1760 億元,合計新增動力電池產能超 520GWh,其中中國市場約 390GWh,歐洲市場約 130GWh。

考慮到激光加工技術在汽車生產、動力電池中的巨大應用前景及下游行業方興未艾的發展勢頭,我們分析認為,激光加工設備未來或將受益于新能源汽車市場的不斷擴張,實現快速發展。

3)光伏或將成為未來重要能源來源,激光加工技術助推光伏發電成本下降

光伏發電成本持續下降,未來有望成為煤電的有效替代清潔能源。我國“富煤”的能源資源稟賦以及由此衍生的能源生產結構決定了我國煤炭占主導的能源消費結構,2019 年我國一次能源使用中,煤炭占比近六成。然而,隨著可持續發展觀念的日益深化,變革現有能源使用方式、建立清潔高效的能源體系已成為當務之急。光伏發電作為重要的清潔能源之一,隨著技術更新、成本不斷下降,其使用將日益廣泛。根據 IEA 發布的《World Energy Outlook 2019》,預計到 2040 年中國的光伏在發電結構中的占比將達四成,成為替代煤電的重要清潔能源。我國明確提出“二氧化碳排放力爭 2030 年前達到峰值,力爭 2060 年前實現碳中和”,對綠色低碳發展及清潔能源轉型的強調給予了光伏產業更大的發展機遇。

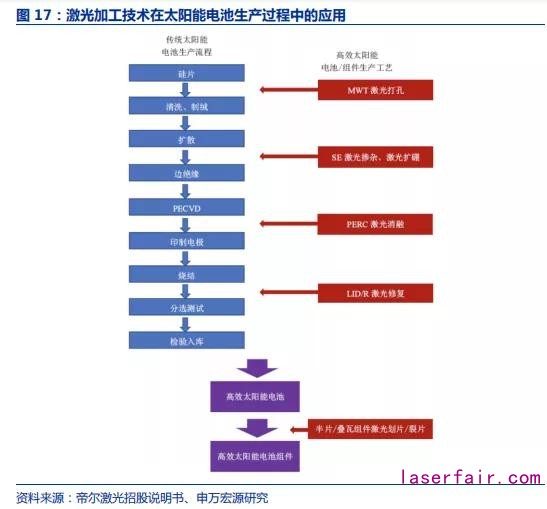

電價下降趨勢壓力下,高效太陽能電池產品的使用為激光加工設備帶來發展機遇。光伏行業發展迅速帶來機遇,但同時競價上網政策加大了企業競爭壓力。因此,光伏發電企業紛紛通過使用更加高效的電池組件來降低發電成本,PERC、SE、MWT 電池等工藝技術能夠顯著提升電池發電效率、為光伏電站及電池廠商帶來可觀收益,應用得到推廣。而在電池及組件的生產過程中,激光消融(刻蝕)、激光摻雜、激光打孔及激光劃片/裂片工藝,具備工藝流程簡單、投入成本低、制作效率高等多重優勢,有效控制了生產過程中的光學損失和電學損失,對于太陽能電池光電轉換效率提升具有重要作用。

我們認為在追求可持續發展進程中,光伏發電成為重要的清潔能源將為相關高效電池及組件帶來重要的發展機遇,而激光加工作為必不可少的生產技術將受益于行業整體高景氣度發展,迎來更大的發展空間。

(二)短期來看:制造業宏觀經濟指標數據向好、激光企業紛紛融資擴產,凸顯激光產業鏈順周期屬性

1)多項經濟指標顯示制造業景氣向好:①PMI(采購經理指數)于 2020 年 3 月份恢復到榮枯線以上并持續保持高位;②永康五金指數同樣于 2020 年 3 月恢復到景氣水平,并持續保持高位;③制造業固定資產投資完成額同比增速于 2020 年 9 月份轉正,且保持逐月提升趨勢。我們分析認為,激光設備作為非標自動化產業具有工業增長二階導屬性,在多項經濟指標向好情況下,激光產業鏈順周期機會凸顯。

2)激光產業鏈主要廠商 2020 年業績表現較佳:我們對已經發布業績預告或快報的國 內外激光公司公告及新聞進行梳理統計,①2020 年全年業績來看,除銳科激光年初因為地處武漢受新型冠狀病毒肺炎疫情影響復工等因素外,國內多家公司業績增速超 30%;②從 2020 年 Q4 單季度業績來看,除大族激光因為減值計提等因素影響業績下滑,國內其余公司業績同比巨增;③依據海外激光器龍頭 IPG 公告,其 20Q4 在中國市場銷售額同比增長52%,21Q1 訂單預期依然樂觀,驗證國內激光行業景氣旺盛周期到來。

3)多家激光企業紛紛申報 IPO 上市、融資、擴產等,進一步彰顯行業順周期屬性。①近期國內十余家激光領域企業申報 IPO 上市,涵蓋激光設備、激光器、激光芯片等細分產業鏈環節,若此十余家激光公司上市成功,則將進一步為行業技術進步、產能擴張帶來資金支持;②數家激光企業在一級市場獲得融資,并轉化為科研投入、產能擴張等支出;③多家激光企業紛紛進行擴產,預計激光行業產能將隨之大幅提升。

驅動力二:國產化+滲透率提升,加速行業需求釋放

(一)國產化:低功率激光器國產化基本完成,但中高功率激光器國產化尚有較大提 升空間

相較于中低功率激光器比,高功率激光器大幅提高加工速度、降低加工成本、拓展加工場景,預計高功率激光器需求空間較為廣闊。相比更低功率的激光器,高功率激光器:1)實現加工速度的提升,以 20mm 厚度碳鋼為例,20KW 切割速度為 2.5m/min,而 15KW和 6KW 切割速度分別為 1.5m/min 和 0.6m/min;2)加工成本的降低,以 20mm 厚度碳鋼為例,20KW 每米切割成本為 0.73 元,而 15KW 和 6KW 切割成本分別為 0.96 元/米和1.48 元/米;3)加工能力的突破,以碳鋼為例,更高功率激光器的最大亮面厚度、批量加工厚度、極限厚度都更優,為重工領域厚板材的加工提供了更優的解決方案。基于高功率激光器的速度、成本、加工能力優勢,我們認為,高功率未來可應用場景更廣闊、市場潛力巨大。

我國低功率激光器已實現國產替代,但中高功率國產化率仍有提升空間。激光器核心器件包括芯片、光纖、泵源、合束器等,由于芯片等核心器件技術難度高,很長一段時間以來我國激光器核心器件均依賴進口,制約著激光器國產化進程。在政策鼓勵支持及技術進步驅動下,近年我國光纖激光器自主可控進程得以加速:1)低功率段國產化率由 2015年的 67.5%提升到 2019 年的 99%,已經完成國產替代;2)中功率段國產化率由 2015 年 的 32.1%提升到 2019 年的 61.8%,國產化水平仍有提升空間;3)高功率段國產化率由2018 年的 20%提升到 2019 年的 36.4%,國產化水平仍較低。預計隨著國產廠商技術水平提升,中高功率段的國產化率將持續提高,從而帶來國產市場需求進一步擴大。

(二)激光滲透率擴張:中國制造業激光應用率與發達國家仍有差距,激光行業滲透率提升空間廣闊

憑借較高的性價比優勢,激光設備逐步對傳統加工方式進行替代。雖然目前激光切割方式已逐漸普及,但仍有較多下游行業使用傳統的接觸式機床切割、水刀、等離子火焰等切割方式,該等方式存在精度差、效率低、能耗高、設備維護成本高、不能加工復雜圖形等缺點。隨著激光行業的整體發展,激光切割設備的售價已逐漸降低并已逐漸被更多下游中小客戶所接受,因此,鑒于激光切割方式相比于傳統切割方式具有精度高、速度快、效率高等優勢,未來,下游市場將持續性存在部分傳統切割方式被激光切割方式替換的市場需求。

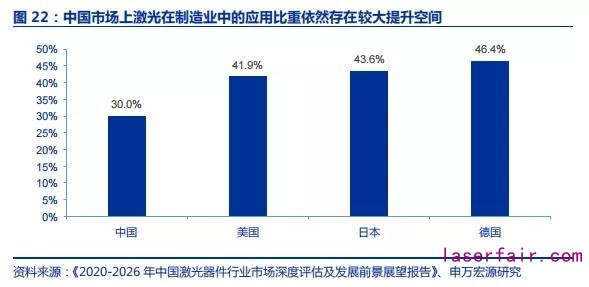

國內激光滲透比例仍較低,預計未來激光設備將對非激光設備持續形成替代。與世界制造業大國相比,我國激光目前在制造業中的應用比例仍較低,依據智研資訊《2020-2026年中國激光器件行業市場深度評估及發展前景展望報告》中披露數據,我國激光目前在制造業中的應用比例僅為 30%,而美、日、德三國激光在裝備制造業中的應用比重均超過了40%,我國激光應用仍有巨大的市場潛力等待挖掘。我們認為隨著國內激光技術不斷成熟、激光設備成本下降,激光加工設備對非激光加工設備的替代將進一步加速。

驅動力三:更新迭代+海外出口,為行業帶來新需求

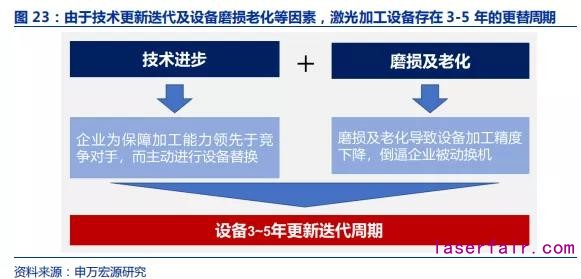

(一)更新迭代帶來存量替代:由于技術更新迭代及設備磨損老化等因素,激光加工設備存在 3-5 年的更替周期

一方面,激光器的更新迭代較快,企業為保障領先于競爭對手的能力而主動進行設備替換。隨著近年來激光行業的快速發展,激光器的更新迭代速度較快,市場上每隔一段時間會推出更高功率和更好光束質量的激光器,促進激光行業整體向更高精度和更快效率不斷發展,下游客戶對加工要求也會逐漸提高,原有較低功率和較差光束質量的激光設備將逐漸無法滿足市場新的要求,設備使用商為保障先進加工能力,將不斷淘汰老舊設備、更替新設備。

另一方面,磨損及老化等因素導致激光設備加工效率下滑,倒逼企業被動進行設備更替。激光切割相比傳統的接觸式機床切割、水刀、等離子火焰等切割方式,切割精度更高,切割速度更快,運行加速度更高。然而,高速和高加速度的運行方式使激光切割機的機床機械傳動部件比傳統的機床(如車床,銑床等)磨損的更嚴重,導致經過 3-5 年的使用周期后,機床的機械傳動部件因磨損而無法滿足原有的切割精度要求。此外,激光切割設備中激光器和切割頭等光學器件也會隨著切割機的使用而逐漸老化,導致切割機的整體切割能力在 3-5 年后有明顯下降,由此帶來 3-5 年的設備更替周期。

2012 年以來我國傳統的接觸式機床切割持續向激光切割加工方式轉變,目前市場上中低功率激光切割運控系統已存在大量存量設備。由于機器磨損和老化、以及激光器技術更迭,預計未來這些存量設備更新替代需求較大。

(二)國產激光設備走出國門:國內激光企業已具備配套全球高端客戶的能力,出口規模不斷擴大。近年中國激光、其他光或光子束處理材料的加工機床出口數量及金額不斷攀升,2019 年,我國用激光、其他光或光子束處理材料的加工機床實現出口數量 12.29 萬臺,出口金額 8.95 億美元,分別同比增長 32.30%、21.11%。考慮到國內激光行業已形成完整成熟的產業鏈分布、國際競爭力不斷增強,預計未來激光類設備出口規模將持續增長。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們