圖片來源:圖蟲創(chuàng)意

雄心勃勃的“雙碳”目標(biāo)對新能源行業(yè)如一劑持久性的強心針,各地方政府、各大國企紛紛轉(zhuǎn)向,各路企業(yè)都在尋找新能源行業(yè)迸發(fā)的機會,期待搭上新能源快速發(fā)展的列車。其中,將擔(dān)任主力的光伏行業(yè),猶如明星,萬人矚目,盛況空前。

最令人津津樂道的是,光伏電站已實現(xiàn)“平價上網(wǎng)”,光伏產(chǎn)業(yè)發(fā)展已經(jīng)沒有天花板,“天高任鳥飛,海闊憑魚躍”。

形勢一片大好,行業(yè)一路高歌。然而,從2020年第四季度開始,光伏硅料價格飆漲,從每噸6萬元左右飆升至近25萬元,隨之而來的硅片難求、電池片和組件一天一價,連背板、支架、逆變器等都紛紛提價,且仍然看不到降價的曙光。

一方面,國內(nèi)光伏行業(yè)“平價上網(wǎng)”受到嚴(yán)重挑戰(zhàn);另一方面,價格波動上漲使得光伏相關(guān)協(xié)議難以執(zhí)行,毀約比例急劇上升;同時,海外光伏項目執(zhí)行難度加大,國際契約信譽嚴(yán)重受損。

是行業(yè)壟斷之故,是金融機構(gòu)操作,是生產(chǎn)端故意存貨惜售,是終端恐慌性需求,還是另有隱情?硅料價格還能回歸到每噸5-6萬元的美好時光嗎?

本文拋磚引玉,期待引發(fā)更廣泛的討論。

一、光伏需求持續(xù)爆增?

在“雙碳”目標(biāo)刺激下,各中央能源企業(yè)、地方能源國企以及地方政府對新能源發(fā)展處于持續(xù)亢奮中。幾乎每天都會見到能源國企與地方政府簽約的盛大場面和相關(guān)新聞,簽約內(nèi)容主要集中在“新能源基地”建設(shè)和新能源項目的投資,基地建設(shè)越大越震撼,其中光伏絕對是主角,小于1 GW的基地都不好意思公布出來。

資料來源:世紀(jì)新能源網(wǎng)

資料來源:世紀(jì)新能源網(wǎng)

各地方國企、民企以及各路掮客,都已出動跑馬圈地,集中式、分布式、BIPV、“光伏+”等各種模式紛紛出籠,地方政府根據(jù)其擁有的風(fēng)光資源待價而沽,或參股、或交換產(chǎn)業(yè)投資、或其他訴求。

如果以上項目能正常實施,加上龐大規(guī)模的存量項目,以及未公開、未統(tǒng)計的各類光伏項目,“十四五”期間,國內(nèi)每年光伏電站投資將不少于150 GW,遠(yuǎn)超過正常理性預(yù)期。

關(guān)于理性預(yù)期,中國光伏行業(yè)協(xié)會等機構(gòu)預(yù)測,2021年國內(nèi)新裝電站規(guī)模應(yīng)在55-65 GW,其他一些機構(gòu)預(yù)測為60-80 GW。

圖1:中國光伏行業(yè)協(xié)會預(yù)測表(CPIA)

圖1:中國光伏行業(yè)協(xié)會預(yù)測表(CPIA)

國家能源局下發(fā)的《關(guān)于2021年風(fēng)電、光伏發(fā)電開發(fā)建設(shè)有關(guān)事項的通知》,對2021年新裝規(guī)模并沒有指標(biāo)限制,規(guī)模大小由各地方政府及各地并網(wǎng)消納新增能力確定,但要求電網(wǎng)企業(yè)對年度非水最低消納責(zé)任權(quán)重所必需的新增并網(wǎng)項目,其保障性規(guī)模不低于90 GW,留給行業(yè)很大的想象空間。

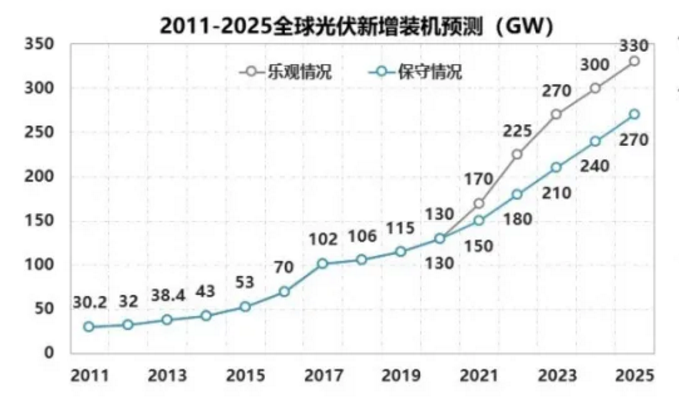

再考慮國際市場,包含中國在內(nèi),未來5年全球新裝規(guī)模預(yù)測如下圖。2021年保守預(yù)測為150 GW,樂觀預(yù)測或達(dá)170 GW,彭博社甚至預(yù)測今年全球新增裝機將超過200 GW。隨著中國“雙碳”目標(biāo)推進,中國將成為全球光伏增長最快、也最不確定的因素。

圖2:全球光伏新裝規(guī)模預(yù)測(CPIA)

圖2:全球光伏新裝規(guī)模預(yù)測(CPIA)

二、硅料供給短期不足?

2020年第二季度,隨著新產(chǎn)能擴產(chǎn),硅料價格跌破6萬元/噸,一些硅料企業(yè)紛紛減產(chǎn),甚至停產(chǎn),連硅料巨頭OCI、瓦克也一度停產(chǎn)。硅料市場疲軟,引起硅片、電池片、組件價格下跌。盡管在疫情期間,下游用戶安裝光伏電站積極性高漲,拉動對組件及上游硅料需求,硅料市場仍然在低價均衡中出清。

隨著“雙碳”目標(biāo)的提出,光伏作為未來的主力能源為各界高度關(guān)注,各類光伏電站簽約規(guī)模宏大,組件、電池片和硅片產(chǎn)能擴張加快,而硅料投資規(guī)模大,擴產(chǎn)速度慢,技術(shù)含量高,無法滿足產(chǎn)業(yè)下游急劇擴張的需求。

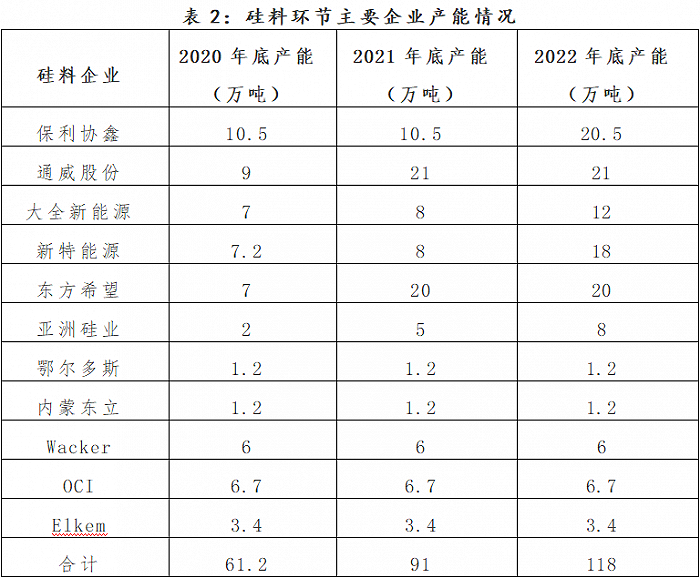

國內(nèi)外硅料企業(yè)的產(chǎn)能規(guī)劃大致如下:

(一)通威股份(600438.SH):目前9萬噸產(chǎn)能,分布在樂山、包頭、保山三大硅料生產(chǎn)基地,包頭通威二期和保山通威產(chǎn)能各4萬噸,四川通威二期4萬噸產(chǎn)能目前建設(shè)中,2021年底產(chǎn)能最多或達(dá)21萬噸左右;

(二)保利協(xié)鑫(03800.HK):合計產(chǎn)能10.5萬噸,分布在新疆與徐州生產(chǎn)基地,樂山10萬噸顆粒硅尚在建設(shè)中,包頭與弘元新材合建30萬噸顆粒硅項目仍在計劃中;

(三)新疆大全:目前8萬噸產(chǎn)能,2022年或?qū)⑿略?萬噸產(chǎn)能,達(dá)到12萬噸產(chǎn)能;

(四)新特能源(01799.HK):目前8萬噸產(chǎn)能,包頭一期10萬噸產(chǎn)能預(yù)計2022年建成投產(chǎn),包頭二期10萬噸產(chǎn)能尚在計劃中;

(五)東方希望:目前有7萬噸產(chǎn)能,2021年底-2022年或?qū)崿F(xiàn)20萬噸產(chǎn)能;

(六)亞洲硅業(yè):目前有2萬噸產(chǎn)能,2021年底產(chǎn)能或?qū)⑦_(dá)到5萬噸。

由于全國范圍內(nèi)的“雙控雙降”高壓政策,這些規(guī)劃中的新產(chǎn)能未必能如期如愿投產(chǎn)。

數(shù)據(jù)來源:光伏新聞網(wǎng)

數(shù)據(jù)來源:光伏新聞網(wǎng)

光伏新增裝機規(guī)模必須對應(yīng)對等數(shù)量的光伏組件、電池片、硅片和硅料。假設(shè)容配比為1.25,如果全球新裝裝機為160GW,硅片需求為200GW,硅料需求大致達(dá)58.4萬噸。

顯然,面對飆漲的終端需求,從2020年第四季度至今,全球硅料產(chǎn)能嚴(yán)重不足,差距甚大。

三、輪番飆漲折騰多久?

2020年第四季度開始,硅料價格一路上漲,至2021年5月底,價格高達(dá)22萬/噸,一周一變,“一夜回到十年前”。

硅料價格傳遞效應(yīng)明顯,曾經(jīng)寬松的硅片市場一片難求,價格每周跳躍,對電池片和組件制造企業(yè)帶來巨大壓力。

一是硅料漲價,硅片隨漲且供應(yīng)緊張,供應(yīng)成本和供應(yīng)不確定性給這些企業(yè)帶來巨大壓力;二是這些企業(yè)近期投資規(guī)模較大,產(chǎn)能擴張加快,近半產(chǎn)能將閑置,還本付息負(fù)擔(dān)很重;三是終端市場競爭慘烈,電站投資人不斷殺價,電池片與組件制造企業(yè)進退失據(jù)。

硅料輪番暴漲還將延續(xù)多久?

一種觀點認(rèn)為,隨著今年年底幾大硅料產(chǎn)能投產(chǎn),硅料市場供求大致平衡,缺口不大,市場將回歸理性。

另一種觀點認(rèn)為,今年投產(chǎn)的硅料項目仍然不能滿足市場需求,市場將延續(xù)目前的狀況,價格還有上升空間。

第二種觀點目前占先,“擁硅為王”開始成為主流觀點,一些投機者躍躍欲試,推動硅料市場持續(xù)發(fā)燒。

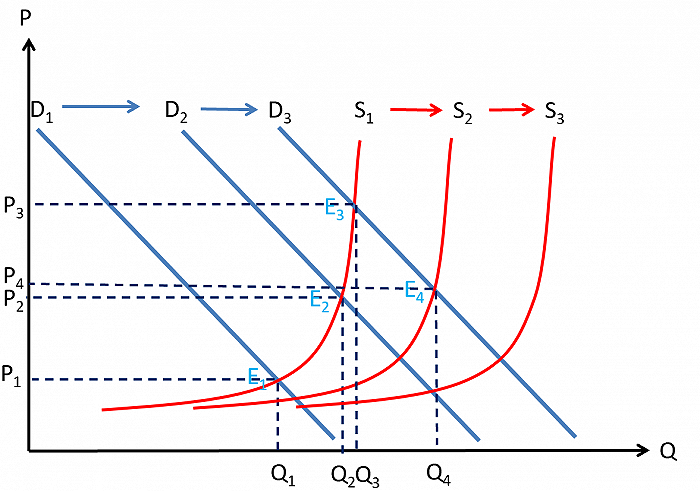

硅料的供求圖如下:

圖3:硅料供求價格模型

圖3:硅料供求價格模型

2020年第二季度,需求D1與供給S1在E1處相交,均衡價格在P1=6萬元/噸,全球硅料有效產(chǎn)能Q1=45萬噸。第三季度,中國“雙碳”目標(biāo)以及2030年1200 GW的非水可再生電力最低目標(biāo)提出后,終端市場突然發(fā)力并持續(xù)發(fā)燒,延伸到電池片和組件,需求從D1,向右擴展到D2,持續(xù)擴展到D3,硅料價格在E2處達(dá)P2=15萬元/噸,再到E3處P3=25萬元/噸。

由于硅料投資周期長,硅料供應(yīng)到曲線拐點后,無論市場價格如何上升,全部產(chǎn)能挖潛滿產(chǎn),短期內(nèi)供應(yīng)量增加極其有限,從Q2增加到Q3,價格彈性接近于零。

2021年底,當(dāng)新產(chǎn)能投產(chǎn)后,供給曲線右移從S1增加到S2,如果需求沒有進一步右移,均衡點從E3到E4,價格將緩和從P3到P4,P4=15-20萬元/噸,但國內(nèi)外終端需求太猛,難以降到拐點向左區(qū)域,再難回到5-6萬元/噸。

從上圖可見,即使到2022年底,新投產(chǎn)的產(chǎn)能仍然有限,而全球需求有增無減,國內(nèi)需求更快上升,硅料價格回歸到5-6萬元/噸幾無可能。

硅料價格上升的天花板在哪里?答案是終端需求。

在國內(nèi)光伏項目平價上網(wǎng),國際上很多國家競價上網(wǎng)的前提下,硅料價格存在一個平衡點。在這一平衡點,電站投資企業(yè)仍然可以,也必須賺取最低允許的利潤率,硅料企業(yè)同時實現(xiàn)利潤最大化。這一價格平衡點是動態(tài)的,如果電站投資的非技術(shù)成本居高不下,甚至上升,價格平衡點會下浮;反之,如果非技術(shù)成本下降,價格平衡點則會上浮。

四、一路高企是否有解?

有觀點認(rèn)為,硅料行業(yè)主要生產(chǎn)廠商只有五六家,有壟斷嫌疑。

2020年第二季度硅料價格還在5-6萬元/噸,為什么這幾家企業(yè)老板沒有在這之前加強溝通,降低產(chǎn)能,統(tǒng)一價格,形成壟斷?而他們不斷采用新技術(shù)、新工藝,不斷降低成本,擴大份額,試圖打敗競爭對手。

實際上,一些技術(shù)低、成本高的硅料生產(chǎn)企業(yè)在過去兩三年內(nèi)已被迫退出市場。另外,也沒有證據(jù)表明,硅料行業(yè)相關(guān)專業(yè)協(xié)會主動摻和,拉幫結(jié)派,伙同各企業(yè)抬價。

也有觀點認(rèn)為,有的企業(yè)故意囤貨惜售,坐等漲價。硅料生產(chǎn)企業(yè)供不應(yīng)求,已經(jīng)在銷售后幾個月的產(chǎn)量,客觀上不存在這種可能;硅片企業(yè)擔(dān)心斷供,大有可能增加一些硅料用于庫存,一方面可以對沖未來價格的不確定性,另一方面可保證其生產(chǎn)的安全供應(yīng),但沒有證據(jù)表明他們意圖在市場上轉(zhuǎn)手倒賣,以從中獲利。

還有觀點認(rèn)為,存在金融資本爆炒硅料,這更是無稽之談。因為硅料市場透明,都是現(xiàn)貨直接交易,既沒有期貨市場,甚至沒有現(xiàn)貨交易市場,怎可能有資本炒作?

顯然,硅料價格一路高企,主要是供給受限,而終端需求在“雙碳”目標(biāo)下增加太快,電池片與組件投資規(guī)模太大,而且,預(yù)期的終端需求更大,電池片與組件制造企業(yè)開始了恐慌性采購。

一路高企的硅料價格是否可能回到從前5-6萬元/噸?

一種觀點認(rèn)為,舉報主流硅料企業(yè)漲價,應(yīng)有震懾效應(yīng),迫使硅料企業(yè)降價。加之,近期國家高層發(fā)聲,關(guān)注大宗商品漲價。事實上,近期大宗商品,包括煤炭、石油、天然氣、鐵礦石、鋼材、貴金屬等輪番漲價,市場行為已經(jīng)完勝于行政干預(yù)。短期內(nèi),行政手段或有臨時效應(yīng),中長期趨勢還將服從市場。

有企業(yè)提議,硅料價格應(yīng)回歸到月度議價規(guī)則,而不是近期的周議價或由硅片生產(chǎn)企業(yè)報價。顯然,這不治標(biāo)更不治本。如果漲價是一個趨勢,無非是每周漲一次,還是每月漲一次,并不改變整體趨勢。

有專家建議,終端需求要降溫,特別是國有企業(yè),在光伏電站投資板塊,要謹(jǐn)慎行動。一方面,國有能源企業(yè)大多已經(jīng)制定了“雙碳”目標(biāo)以及新能源投資“十四五”規(guī)劃,只要達(dá)到最低回報,投資的動力難以壓制;另一方面,實現(xiàn)“雙碳”目標(biāo),需要國有能源集團用新能源替代傳統(tǒng)能源,而光伏注定將成為未來的主力能源,所以即使在組件、支架、逆變器等統(tǒng)統(tǒng)漲價的情況下,終端需求依然難以壓制。

還有企業(yè)呼吁,請行業(yè)協(xié)會出面,協(xié)調(diào)電池片和組件企業(yè)謹(jǐn)慎擴大產(chǎn)能,控制好電池片和組件產(chǎn)能,對硅片和硅料需求就會下滑,價格或?qū)⒒貧w正常。

實際上,單個企業(yè)的擴張都是理性的,單個企業(yè)理性擴張導(dǎo)致整體產(chǎn)能擴張非理性,使得電池片和組件的產(chǎn)能遠(yuǎn)超過硅料的產(chǎn)能,這就是典型的“囚徒困境”或所謂“內(nèi)卷”。行業(yè)協(xié)會負(fù)責(zé)人多次呼吁產(chǎn)能已經(jīng)嚴(yán)重過剩,每家企業(yè)都希望其他企業(yè)控制住投資,而本企業(yè)乘機大規(guī)模擴張。

在終端需求無法壓制,電池片和組件大規(guī)模擴產(chǎn)的情況下,硅料價格如何回歸正常?

可供選擇的方案就是大幅度增加供給,從S2到S3,再到未來的S4、S5。

如何大幅度增加供給?

一是鼓勵多個主體投資,使得硅料主流生產(chǎn)企業(yè)超過10家以上,避免未來可能的寡頭壟斷及密謀價格,雖然至今尚未發(fā)生,但不代表未來不可能,需防患于未然。

二是國家層面放開硅料、甚至光伏支架等生產(chǎn)企業(yè)的火電指標(biāo),鼓勵地方政府多上快上硅料項目及相應(yīng)的火電機組。

目前,每公斤硅料耗電約60度左右,5萬噸硅料產(chǎn)能每年將消耗約30億度電量。考慮水電資源豐富的地區(qū)已經(jīng)沒有“棄電”可用,如果不配備相應(yīng)的自備電廠或就近火電,硅料產(chǎn)能將無法擴大。理想中的“Clean Energy for Clean Energy(即清潔能源制造清潔能源)”或“Solar for Solar(光伏電造光伏產(chǎn)品)”完全實現(xiàn)目前尚不具備現(xiàn)實條件,但可以在風(fēng)光資源豐富的地方,就近利用部分風(fēng)光電力。

考慮5萬噸硅料的產(chǎn)能,對應(yīng)未來光伏電站裝機近15GW,發(fā)電25年以上,光伏電站的發(fā)電量將是硅料、硅片、電池、組件以及各種輔材生產(chǎn)總體耗電量的10倍以上。也就是說,用現(xiàn)在傳統(tǒng)火電1度電換取未來25年10度以上的綠電,這個賬是非常劃算的。為保證可再生電力加快發(fā)展,我們?nèi)匀槐仨氁揽總鹘y(tǒng)火電,由傳統(tǒng)火電“扶上馬,送一程”。

假設(shè),當(dāng)2022年底,國內(nèi)硅料產(chǎn)能達(dá)到200萬噸,2023年底達(dá)到300萬噸,2024年底達(dá)到400萬噸時,硅料價格可能會回到5-6萬元/噸。

當(dāng)硅料產(chǎn)能預(yù)期增加很快,盡管終端需求非常旺盛,電池片與組件企業(yè)會將庫存降到最低,甚至僅根據(jù)組件訂單采購電池片,電池片企業(yè)根據(jù)訂單采購硅片,同樣硅片企業(yè)根據(jù)訂單采購硅料。

只有當(dāng)硅料供給的增加(或硅料產(chǎn)能的增加)遠(yuǎn)超過組件需求增加的時候,供給曲線和需求曲線才會在拐點左側(cè)相交,硅料生產(chǎn)僅賺取正常利潤;如果供求處于緊平衡,即供求曲線相交與拐點右側(cè),價格就會非常敏感,大幅上漲將成為必然。

五、政策可否大有作為?

價格暴漲對行業(yè)危害很大,光伏行業(yè)未能幸免。

硅料暴漲,主要源于供不應(yīng)求;

支架漲價,由于鋼材漲價;

邊框漲價;由于鋁材等大宗商品漲價;

銀漿漲價,由于銀漲價;

逆變器漲價,主要源于芯片供不應(yīng)求;

……

硅料和輔材價格暴漲,導(dǎo)致光伏組件價格不斷攀升,其危害已經(jīng)開始顯現(xiàn):

一是光伏行業(yè)技術(shù)創(chuàng)新和產(chǎn)品升級微不足道,創(chuàng)新升級動力減弱,下游各種提高功率、降低成本的收益都流向上游資源性企業(yè);

二是從硅片生產(chǎn)到電站投資建設(shè)產(chǎn)業(yè)鏈條上的各種毀約增加,企業(yè)信譽和商業(yè)規(guī)則遭受破壞;

三是國際上各種光伏項目難以執(zhí)行,中國企業(yè)信譽嚴(yán)重受損,各種國際糾紛快速增加;

四是“雙碳”目標(biāo)受到嚴(yán)重影響,可替代傳統(tǒng)電力的可再生能源增長乏力,甚至難以為繼,悲觀氣氛蔓延,2030年可再生能源目標(biāo)恐難以實現(xiàn)。

由于近期成本的異動,光伏電站投資的成本構(gòu)成中,組件成本占約40-60%;組件成本構(gòu)成中,約50-70%是電池片成本;電池片成本構(gòu)成中,主要是硅片成本;硅片成本中,主要是硅料成本。

追根溯源,硅料占組件成本比重最高。行業(yè)有關(guān)專家測算,在其他條件不變的情況下,硅料每上漲1萬元/噸,硅片成本平均上漲0.206元/片,電池片與組件成本平均將上漲0.03元/瓦。

期待硅料價格回歸常態(tài),或者需要下游需求大幅度降低,或者需要硅料供給大幅度提高,在下游需求無法降溫的現(xiàn)狀下,大幅度增加硅料供給是唯一的可選項。

大規(guī)模硅料生產(chǎn)需要消耗相當(dāng)?shù)碾娏俊T谇鍧嵞茉催€不能提供持續(xù)不斷、成本低廉的電力時,必須給硅料生產(chǎn)配以傳統(tǒng)火電,并鼓勵多個主體持續(xù)不斷的投資,國家相關(guān)部門需特批火電的配套支持,讓硅料供給超過需求的增長速度,硅料價格才會回歸到5-6萬元/噸的美好時光。

在“雙控雙降”政策高壓下,國家相關(guān)主管部門和地方政府很難給硅料新產(chǎn)能項目打開新增火電配套的“綠燈”,這就導(dǎo)致光伏行業(yè)長期發(fā)展的“悖論”和“囚徒困境”。

傳統(tǒng)火電支持光伏產(chǎn)業(yè)鏈的發(fā)展,每度火電可以孵化出10倍以上的清潔電力,用1度電的火電排放換取10度以上零排放、零污染的光伏電力,其經(jīng)濟效益和綠色效益不言而喻。

發(fā)展光伏行業(yè),政策大有可為。

由漲價引起的光伏大戰(zhàn),表面上是在原料企業(yè)與下游企業(yè)之間,實際上是一場供求嚴(yán)重失衡引起的潛在危機。硅料供應(yīng)嚴(yán)重不足以及新產(chǎn)能投資受阻主要在于“雙控雙降”政策的“一刀切”。如果不給硅料新產(chǎn)能以特殊的火電政策,硅料價格將難以回調(diào),光伏發(fā)展將大受影響,行業(yè)危機或?qū)⒃俣缺l(fā),“雙碳”目標(biāo)也將大打折扣。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們