一、消費級3D打印市場空間廣闊,需求加速釋放。

消費級3D打印藍海市場加速擴容,中國廠商在全球消費級市場的競爭優(yōu)勢顯著。

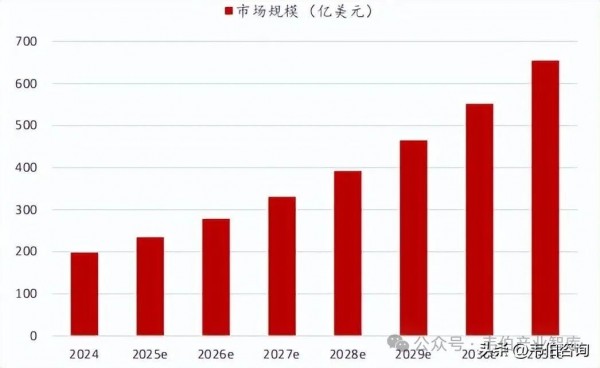

消費級市場進入爆發(fā)式增長階段,2024年規(guī)模約198億美元,預(yù)計2031年將達654億美元,年復(fù)合增速18.6%。

北美目前占據(jù)消費級市場主要份額,亞太地區(qū)則在技術(shù)和應(yīng)用推動下成為最快增長區(qū)域。

2024年中國品牌在全球入門級設(shè)備市場份額達96%,拓竹、創(chuàng)想三維、縱維立方等頭部公司是出貨主力。

消費級3D打印行業(yè)正進入快速成長階段,多重因素驅(qū)動需求釋放:

①降本:耗材與設(shè)備成本下降帶動消費級打印機普及和逐步破圈;

②可用性提升:打印速度提高,精度突破,良率提升至70%。面向創(chuàng)客需求的產(chǎn)品可用性顯著增強,不僅讓設(shè)備變得“好用”,讓消費者“愛用”,更能讓非專業(yè)用戶輕松上手,從而大幅拓展了下游應(yīng)用場景。

③場景拓展:教育、家庭、文創(chuàng)、珠寶、醫(yī)療等多元場景加速釋放打印需求;

④出海:海外需求旺盛,用戶接受度高,付費意愿強。

二、消費級3D打印內(nèi)容驅(qū)動需求,下游應(yīng)用廣泛

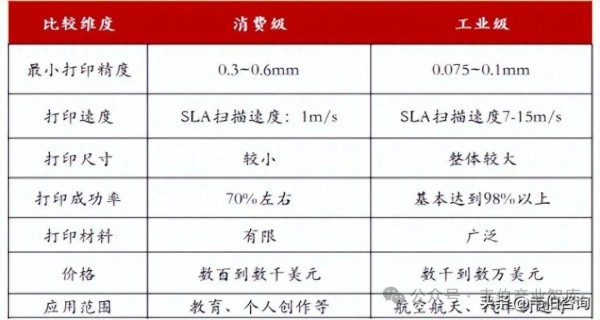

3D打印(增材制造)是通過逐層堆疊材料形成三維實體的制造技術(shù),廣泛應(yīng)用于工業(yè)制造與個性化消費兩端。按應(yīng)用場景區(qū)分,可分為工業(yè)級與消費級兩類:

1、工業(yè)級設(shè)備

主要面向航空航天、模具、醫(yī)療等高精度場景,依賴金屬、陶瓷材料,成本高昂(數(shù)千到數(shù)萬美元),精度與結(jié)構(gòu)性能優(yōu)異,適合工業(yè)大規(guī)模生產(chǎn);

2、消費級設(shè)備

消費級3D打印也被稱為桌面級3D打印,面向娛樂、教育、家居、設(shè)計等多元化下游場景。開源模型、軟件生態(tài)和社區(qū)分享降低3D打印的學(xué)習(xí)成本,激發(fā)消費者興趣和購買意愿。

從工藝看,消費級3D打印主打FDM(熔融沉積成型)、SLA(立體光固化)等非金屬工藝,成本壓縮至數(shù)百美元級別。從材料看,常見使用材料有PLA(乳聚酸)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)、PETG(改性聚對苯二甲酸乙二醇酯),具備上手門檻低、打印速度快、易復(fù)購等特點,正逐步拓展從展示型向功能型轉(zhuǎn)變的輕制造需求。

三、市場空間廣闊,年復(fù)合增長率超18%

全球消費級3D打印市場正邁入爆發(fā)式增長周期。

據(jù)PrecisionBusinessInsights預(yù)測,2024年全球消費級3D打印市場規(guī)模約為198億美元,預(yù)計在2024至2031年間將保持18.6%的年復(fù)合增長率,至2031年市場規(guī)模有望達到654億美元。全球消費級3D打印市場呈現(xiàn)出快速擴張的良好態(tài)勢,市場前景廣闊。

海外需求旺盛,用戶接受度高付費意愿強。

2024年上半年,中國3D打印機出口中,美國市場占比37.2%(68萬臺),穩(wěn)居第一。德國為第二大出口市場,占比19.7%(36萬臺)。

3D打印機所具備的“所想即所得”的特性,契合海外客戶崇尚創(chuàng)新與個性化表達的特點。海外用戶愿意為消費級3D打印技術(shù)所帶來的創(chuàng)新體驗和實用價值買單。

四、消費級可用性提升實現(xiàn)大眾化應(yīng)用

消費級3D打印在可用性方面取得突破性進展,主要體現(xiàn)在效率、精度和打印成功率的全面提升。

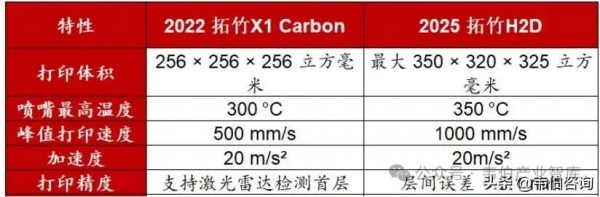

打印速度提升,追求所見即所得。穩(wěn)定打印速度突破600mm/s,相對以往型號速度顯著提升。以拓竹H2D系列為例,其峰值速度達1000mm/s,支持全流程異常識別與反饋調(diào)整。

精度突破,提升用戶體驗。根據(jù)閃鑄科技披露的產(chǎn)品參數(shù)可知,其3D打印的層厚從16μm優(yōu)化至15μm。拓竹的H2D也實現(xiàn)了實現(xiàn)±0.1毫米的Z方向高度精度。精度的提升讓消費級3D打印從簡單的原型制作擴展到手辦、精密零件等對細節(jié)要求更高的領(lǐng)域。

良率提升,解決用戶痛點。新一代設(shè)備配備激光雷達首層檢測、自動調(diào)平等功能,顯著提升打印質(zhì)量和打印成功率。目前,消費級的成功率約為70%。

五、消費級3D打印設(shè)備加速出海,全球競爭力持續(xù)增強

1、消費級3D打印設(shè)備加速出海

近年來,中國消費級3D打印設(shè)備出海全面提速,出口量價齊升,已成為全球市場的核心供給方。2024年我國共出口3D打印整機377.8萬臺,對應(yīng)出口金額81.63億元人民幣,增長32.75%。

進入2025年后增長勢頭進一步加快,僅前四個月出口消費級設(shè)備已達139.9萬臺,實現(xiàn)出口金額27.3億元,占3D打印機總出口額比高達94%。

2、消費級3D打印設(shè)備全球競爭力持續(xù)增強

根據(jù)CONTEXT報告,2024年全球入門級(消費級)3D打印機中,約96%的出貨量來自中國廠商,主要得益于拓竹、創(chuàng)想三維、縱維立方、智能派等國內(nèi)頭部產(chǎn)商的強勁表現(xiàn)。

中國廠商在全球消費級市場的競爭優(yōu)勢日益鞏固,正持續(xù)擴大在海外的影響力與市場份額。

拓竹科技爆發(fā)式增長,2024年預(yù)計突破55億元,迅速崛起為行業(yè)龍頭;創(chuàng)想三維依托成熟的供應(yīng)鏈與海外渠道,2024年營收達23億元,行業(yè)排名第二,保持穩(wěn)健增長;縱維立方和愛樂酷營收穩(wěn)步提升。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們