前言

增材制造技術自20世紀80年代誕生以來,已從實驗室走向產業化應用,從原型制作延伸至直接生產環節,成為全球制造業數字化轉型的核心驅動力之一。相較于傳統減材制造,增材制造通過逐層堆積材料構建三維實體,具備設計自由度高、材料利用率高、生產周期短等顯著優勢,尤其適用于復雜結構件、個性化定制產品及小批量生產場景。

當前,全球增材制造產業已步入高速增長階段。據MarketDigits最新研究,2024年全球增材制造市場規模約為244.1億美元,預計2030年將達746億美元,2025-2030年復合年增長率為20.6%。而Fortune Business Insights的預測更為樂觀,認為2032年市場規模或突破1017.4億美元,復合年增長率達23.4%。盡管不同機構對技術突破速度和產業滲透率的預期存在差異,但均指向同一結論:增材制造正從“可選項”轉變為制造業的“必選項”。

在中國,增材制造已被納入國家戰略性新興產業,政策支持力度持續增強。2024年2月實施的《產業結構調整指導目錄(2024年本)》明確鼓勵發展增材制造裝備和專用材料。海關數據顯示,2024年前三季度中國3D打印機出口金額已達63.3億元,超過2023年全年總額。根據中研普華研究院《2025-2030年國內外增材制造行業市場深度調研與發展趨勢報告》預測,2025年中國3D打印市場規模將超過630億元,較2015年實現30倍增長。

市場現狀分析

全球市場格局與區域分布

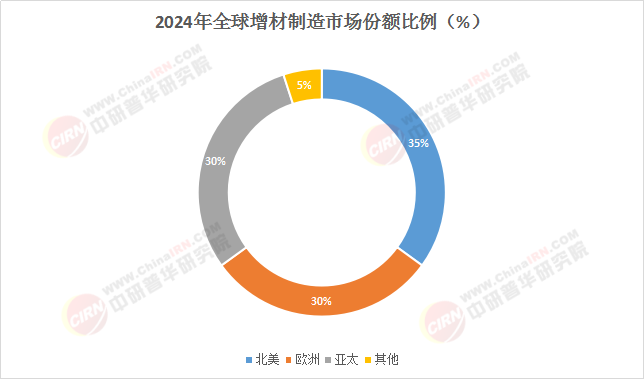

全球增材制造產業已形成“美歐主導、亞洲追趕”的競爭格局。美國作為技術發源地,擁有最完整的產業鏈,2021年其工業級增材制造設備銷量占全球45.5%。歐盟在金屬增材制造領域技術領先,德國憑借SLM Solutions、EOS等龍頭企業占據全球28%的市場份額。亞太地區增長最為迅猛,預計2025-2030年復合年增長率將達28.6%,其中中國貢獻了該地區76%的增量需求。

從設備裝機量看,北美約占全球35%,歐洲和亞太各占30%左右。美、中、日、德四國累計裝機量排名前列,分別占比33.1%、10.6%、8.9%、8.3%。值得注意的是,中國企業在大型構件一體化成型領域已取得82項核心技術專利,3米級航天器艙段打印技術完成工程驗證,展現出強勁的技術追趕勢頭。

圖1:

(數據來源:中研普華整理)

產業鏈結構與細分市場表現

增材制造產業鏈涵蓋設備、材料、軟件和服務四大環節。2022年全球增材制造產業中,服務規模占比最高(40.9%),其中航空航天應用占16.8%,醫療領域占15.6%,汽車領域占14.6%。設備銷售占比22.4%,材料占比17.1%,且材料市場增速最快(23.4%)。

從技術類型看,熔融沉積成型(FDM)仍占據主導地位,71%的企業使用該技術生產耐用零件。但金屬增材制造增長更為迅猛,2019-2024年復合年增長率預計達27.23%,遠高于行業平均水平。直接金屬激光燒結(DMLS/SLM)技術領域預計在預測期內將錄得較高復合年增長率,主要應用于航空航天精密部件制造。

在設備類型方面,工業級3D打印機占據市場主導,但桌面級打印機增長更快,2024年低端入門級(<2500美元)類別出貨量同比增長65%。中國品牌表現突出,創想三維和拓竹科技在該價格段全球市場份額合計達73%。

中國企業表現與市場特點

中國增材制造產業已進入快速成長期,呈現出“技術突破快、應用廣、融合強”三大特征。2024年前三季度,中國3D打印設備產量同比增長25.4%,出口金額達63.3億元,顯示出強勁的國際競爭力。

國內頭部企業如鉑力特、華曙高科訂單激增,正積極擴產。鉑力特全力推進金屬3D打印定制化產品生產線建設;華曙高科啟動投資約6億元的增材制造設備擴產項目。在技術層面,中國已在連續纖維3D打印、多材料打印、納米級打印等方面實現重大突破,達到世界先進水平。

應用方面,中國企業在航空航天和醫療健康領域表現突出。航天航空3D打印技術正向天空探索、衛星通信、無人機等細分領域拓展。醫療領域,碳纖維/PEEK復合材料椎間融合器等創新產品獲得認證,全球骨科定制化植入物市場67%已采用增材制造技術。

值得注意的是,中國增材制造行業集中度仍偏低,規模以上企業近200家,但多為中小企業,研發能力相對較弱。如何培育龍頭企業、構建技術創新體系,成為產業發展的關鍵課題。

影響因素分析

技術驅動因素

增材制造行業的快速發展得益于持續的技術創新與突破。2024年以來,行業呈現出多項顯著技術趨勢,將深刻影響未來市場格局。大尺寸增材制造成為明確發展方向,無論是復合材料打印、激光粉末床熔化(LPBF)、電弧增材制造(WAAM)還是光固化樹脂打印,設備制造商都在追求一次性制造更大零件的能力。國內外企業如Solukon、拓博增材已推出針對大尺寸金屬3D打印的清粉方案,解決了產業鏈配套問題。

材料創新是另一關鍵驅動力。鎢等難加工金屬的3D打印取得突破,盡管激光粉末床熔化(LPBF)被認為是可能加工鎢的增材制造工藝之一,但電子束增材制造和激光粉末噴射定向能量沉積等技術也展現出潛力。在復合材料領域,連續纖維增強熱塑性復合材料(CFRTP)打印技術已成為主流,占38%市場份額,中國企業在短切纖維增強技術領域實現突破,打印速度較2023年提升2.7倍。新型光固化陶瓷基復合材料年增長率更是高達145%。

工藝融合與智能化趨勢明顯。多種制造工藝的結合應用日益普遍,Formnext 2024展會上已出現同一部件內結合兩種增材制造技術的案例。過程監控技術進步顯著,約翰斯·霍普金斯大學應用物理實驗室(APL)正在開發能夠在缺陷發生前識別和預防它們的傳感器。深圳企業開發的六軸機器人協同打印系統實現3D打印與CNC加工的毫秒級切換,使復雜承力構件生產周期縮短至傳統方法的1/9。

生成式人工智能(AI)開始深度融入增材制造流程。英國Ai Build開發的Aibuild 2.0是一款由AI驅動的基于云的軟件,可實現工業級增材制造流程的自動化。Gen-AI技術與打印工具的集成可將設計過程速度提高25%,實現產品大規模定制。AI算法還能通過遵循各種產品優化標準(如強度、材料使用和重量)來自動創建創新設計。

政策與資本因素

政府戰略支持是全球增材制造產業發展的重要推手。美國率先將增材制造產業上升到國家戰略高度,2018年美國國防部將該技術作為重要能力納入預算。歐盟通過“地平線2020”計劃投資近800億歐元支持創新,其中增材制造是重點領域。中國《國家增材制造產業發展推進計劃(2015-2016年)》明確將加快增材制造技術發展作為推進制造業轉型升級的重要舉措。2024年陜西省發布的《培育千億級增材制造產業創新集群行動計劃》進一步明確了區域發展路線圖。

資本投入持續加碼。2024年中國3D打印領域投融資規模總額已超過15億元,同比增長40%。B輪以上融資中67%集中于工藝仿真軟件和在線檢測系統。2025年上半年全球行業并購案達23起,涉及金額超50億美元,其中材料-設備縱向整合案例占比61%。中國設立200億元規模的新材料創投基金,30%額度定向支持復合材料增材關鍵技術攻關。小米、華為等科技巨頭也紛紛進軍3D打印產業,為行業注入新活力。

市場需求拉動

航空航天與國防領域是金屬增材制造的主要驅動力。SpaceX的Raptor 3發動機充分展示了金屬增材制造在太空探索中的關鍵作用,通過降低成本壁壘和縮短開發時間,推動了從國家主導項目向私營企業的轉變。波音利用工業3D打印制造飛機內部部件,NASA則用于制造火箭發動機和衛星部件。預計到2030年,全球航空航天領域的金屬增材制造市場規模將超過300億美元。

醫療健康產業呈現爆發式增長。3D打印被認為對生產個性化醫療工具和患者專用假肢至關重要。碳纖維/PEEK復合材料椎間融合器獲得FDA三類認證,孔隙率可精確控制在50-800μm范圍。深圳市西格納生物科技的類器官3D打印設備已投入實驗室試用,未來有望在藥物篩選和器官修復方面發揮巨大作用。

汽車制造加速采用增材制造技術。快速模具與增材制造相結合已成為許多汽車制造商的首要任務,汽車內飾定制是該技術在汽車行業的另一個主要應用。預計到2030年,汽車領域金屬增材制造市場規模將超過200億美元。中國新能源汽車電池箱體等部件已開始采用增材制造技術。

半導體和國防成為新興增長點。這兩個垂直領域是增材制造技術應用增長最快的行業,半導體生產面臨的全球產能不足、交貨期長和供需失衡等問題幾乎都可以通過增材制造解決。國防組織對增材制造的興趣持續增加,無論在歐洲還是美國,國防組織都將繼續投資增材制造技術。

未來預測分析

市場規模與增長預測

綜合多家權威機構數據,全球增材制造市場在2025-2030年將保持20%以上的復合年增長率。MarketDigits預測到2030年市場規模達746億美元,復合年增長率為20.6%;Fortune Business Insights預計2032年達1017.4億美元,復合年增長率為23.4%;而Research Nester的預測最為樂觀,認為2037年市場規模可能達到3795.2億美元,2025-2037年復合年增長率為23.5%。盡管預測數值存在差異,但各機構一致認為增材制造產業已進入高速增長通道。

分區域看,亞太市場將實現最高增速。MarketDigits預計亞太地區在預測期內將實現最高的收入復合年增長率。中國作為亞太區核心市場,到2025年3D打印市場規模預計超過630億元,深圳、長三角和珠三角已形成產業集群。韓國在消費電子產品生產方面優勢明顯,城市化進程推動需求增長。

從產業鏈環節看,金屬增材制造增長最為迅猛。據統計,2019年全球金屬增材制造市場規模為33億美元,預計2024年達到110億美元,2019-2024年復合年增長率達27.23%。航空航天領域是主要驅動力,預計到2030年相關市場規模將超過300億美元。復合材料增材制造同樣呈現爆發態勢,2025年全球市場規模突破千億級門檻,其中連續纖維增強熱塑性復合材料(CFRTP)打印技術占據38%份額。

技術發展趨勢

未來五年,增材制造技術將向更大尺寸、更高效率、更強功能方向發展。大尺寸增材制造將持續突破,3米級航天器艙段打印技術已完成工程驗證。多材料混合打印系統裝機量預計將同比增長210%,智能化后處理單元滲透率突破40%。六軸機器人協同打印系統等創新解決方案將進一步提升制造效率。

材料體系多元化將成為顯著特征。熱固性樹脂基復合材料占比將下降至29%,而新型光固化陶瓷基復合材料年增長率達145%。難加工金屬如鎢的3D打印技術將更成熟,激光粉末床熔化(LPBF)、電子束增材制造等技術并行發展。納米纖維素增強體等新型材料將逐步商業化。

數字孿生與AI深度融合將重構制造流程。生成式AI支持的3D打印流程可實現增材制造操作自動化,設計過程速度提升25%。智能算法將優化產品結構,實現強度、重量和材料使用的最佳平衡。分布式制造網絡和數字孿生服務平臺等新型商業模式將興起。

應用領域拓展

航空航天仍將是高端應用主戰場。增材制造技術已經從“可選項”過渡到了“必選項”。發動機制造商正在探索增材制造用于熱端部件生產,衛星構型優化案例不斷增加。SpaceX的實踐表明,金屬增材制造可減少勞動和檢查步驟,提高安全性,并大幅優化設計。

醫療健康領域將出現更多顛覆性應用。除骨科植入物外,生物3D打印技術正探索組織和器官創建,為醫學研究和移植領域帶來重大進步機會。NMPA在2025年Q2發布的《復合材料醫療器械增材制造質量控制指南》將推動行業標準化進程。

新能源汽車與能源領域潛力巨大。3D打印技術可生產輕量化汽車零部件,滿足電動汽車對減重的迫切需求。電池箱體、電機部件等已開始采用增材制造。在能源領域,3D打印可用于制造燃氣輪機部件、核電站零件等高價值產品。

建筑與基礎設施將成為新興增長點。印度水泥公司與建筑3D打印初創公司Tvasta合作,促進建筑行業可持續發展。加拿大已撥款6億美元用于3D打印建造更便宜、更可持續的房屋。中國企業在大型建筑構件打印技術上也取得進展。

行業挑戰與瓶頸

盡管前景廣闊,增材制造行業仍面臨多重挑戰。材料限制是首要瓶頸,高性能材料種類相對有限,且金屬粉末價格較高。打印速度在大規模生產場景下仍顯不足,需要進一步提升設備性能。行業標準與認證體系尚不健全,尤其在航空航天和醫療等關鍵領域。

初始投資高也制約了技術普及。建立3D系統所需的資金和資源比傳統方法更加昂貴,包括硬件、軟件、材料、認證、增材制造教育以及員工培訓等投入。雖然桌面級打印機降低了入門門檻,但工業級設備投資仍然可觀。

技術人才短缺是普遍問題。增材制造涉及多學科交叉,需要具備機械工程、材料科學、軟件編程等復合型人才。高校培養體系與企業需求存在脫節,全球范圍內都面臨人才供給不足的挑戰。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們