輕舟已過萬重山,我國激光器廠商蓬勃發展,部分躋身行業前列,已有與進口產品“掰手腕”的能力。

作為第一批進入光纖激光器產業的國內企業,創鑫激光秉持著“器件先行”的戰略,實現了多個核心器件的自產,在技術門檻和成本管控上構建了競爭優勢。經過十幾年的發展,創鑫激光的光纖激光器銷售額排名國產廠商的第二位。

然而,隨著市場份額進一步向頭部廠商集中,國內光纖激光器市場進入了“刺刀見紅”的肉搏戰,價格戰直接影響到創鑫激光等頭部廠商的盈利能力。創鑫激光早就踐行的“超高功率技術彎道超車”戰略,能否幫助創鑫激光殺出重圍?

器件先行,實現自產

激光器行業位于激光產業中游,其上游為光學材料、光學器件、數控系統以及電學器件生產企業;下游是將各部件集成出品的激光加工設備生產商。

激光產業鏈(來源:創鑫激光招股書)

在激光器這一賽道,中國盡管在技術領域代差不大,但在產業應用和商業化落地的競爭中卻落后了近半個世紀。1960年,世界第一臺紅寶石固體激光器誕生,中國緊隨其后僅用了一年時間便自研成功;隨后誕生的氣體激光器,中國也在1965年實現自研。

然而,產業應用和商業化落地的進程卻頗為漫長。1971年,世界范圍內首次出現1000W商用二氧化碳激光器,上世紀70年代末期,中國首次直接進口激光器。在國外廠商的技術壟斷下,中國激光器長期依賴進口。1990年就已經在發達國家實現商業化的光纖激光器,直到2005年才有國產廠商投向市場。挑戰IPG等國外公司壟斷地位的大戲就此上演。

成立于2004年的創鑫激光就是挑戰者之一:從2005年開始探索光纖激光器相關技術,到2008年實現國產光纖激光器商業化大規模應用。國產的意義,不僅在于掌握相關技術的戰略價值,更意味著不斷放大國內市場的規模優勢,持續降低成本,最終惠及產業鏈下游,推動國內制造廠商對激光技術和設備的廣泛運用。

創鑫激光重點發力的光纖激光器,是目前工業激光器中市場份額最大的門類。根據Strategies Unlimited公布的數據,2018年全球工業用光纖激光器銷售收入達26億美元,在工業用激光器銷售額中占比過半。

光纖激光器可進一步分類為“脈沖光纖激光器”和“連續光纖激光器”。前者峰值功率高、平均功率較低,主要應用于激光打標、激光雕刻等領域;后者雖然沒有聲光調制器,不強調瞬時高功率,但可以連續輸出,因此可用于切割、熔覆和焊接等領域。

作為較早進入該賽道的國內廠商,創鑫激光在兩種光纖激光器上均有豐富的產品和技術積累,并取得了較高的市場地位。

在脈沖光纖激光器賽道,創鑫激光同時具有調Q和MOPA兩種技術方案的產品。結合前者成本低和后者應用廣的優勢,創鑫激光從2016年起就占據國產脈沖光纖激光器銷售收入榜鰲頭。

之所以能在強手如云的光纖激光器領域躋身頭部,源于創鑫激光堅持“器件先行”的戰略,實現了光纖激光器多個核心光學器件的自產。核心光學器件占整個激光器成本的60%以上,其技術水平直接決定了激光器的輸出功率水平和性能參數。

在工作狀態下,有源光纖需要通過吸收泵源提供的能量,再經過有源光纖和光纖光柵組成的諧振腔激勵放大后才能輸出激光。目前,創鑫激光已經完全掌握泵源、合束器、光纖光柵、激光輸出頭、聲光調制器等核心光學器件自主生產技術,形成完整的競爭優勢。

舉例來講,泵源既可以作為工業半導體激光器的直接光源,也可以作為泵浦光源,將光從較低能級轉向較高能級。因此其技術水平直接決定了光纖激光器的功率大小水平,在光纖激光器的成本中占比35%。泵源由芯片組件和殼體等結構件組成,其中芯片組件則由cos芯片和配件組成。

通過自主研發,創鑫激光在2016年實現利用cos芯片自主封裝泵源的技術,但仍然需要采購cos芯片封裝和外購泵源才能滿足正常需求;2017年,創鑫激光實現利用芯片和熱沉等材料自制cos芯片封裝泵源;到2018年,創鑫激光通過18W芯片制造方案,進一步降低泵源生產成本。堪稱一年一個臺階。

從2017年到2018年,創鑫激光采購cos芯片的金額從5298.3萬元降低到932.3萬元,并在2019年上半年進一步降低至2.2萬元。采購泵源的金額也從2016年的2739.9萬元降低至2019年上半年的108.6萬元,逐漸擺脫外部依賴。

在“器件先行”戰略的支撐下,創鑫激光早在2018年之前就已經具備連續光纖激光器幾乎所有核心器件的自制能力。從2017年開始,創鑫激光在低功率光纖光柵項目技術基礎之上升級研發,開始攻打中高功率光纖光柵的技術堡壘。

光纖光柵之所以重要,在于其技術水平決定了激光器的輸出波長與帶寬,直接影響激光器的激光模式和光束質量。創鑫激光在2018年3月實現高功率光纖光柵制樣,并且在當年10月進行了小批量試產。在此基礎之上,創鑫激光在LASSEN公司技術咨詢的協助下,優化了部分工藝節點,使自產光纖光柵的生產良率提高了一倍,工藝流程時間縮短了一半。

從2018年試制,到2019年第一季度進行中批生產,最后在第二季度實現大批量產,創鑫激光的14/250光纖光柵自制率從2.88%提升至57.88%,成本節省額達到269.9萬元。

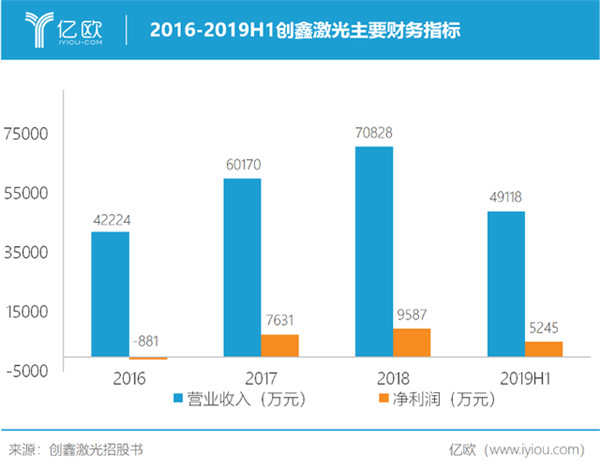

2016-2019H1創鑫激光主要財務指標

在核心零部件自產的加持下,創鑫激光的營收高速增長,從2016年的4.22億元增長至2018年的7.08億元,在光纖激光器國內市場僅次于IPG和銳科激光(300747.SZ)。

超高功率彎道超車

盡管國內工業領域對光纖激光器的需求依然旺盛,但隨著市場成熟度的不斷提升,競爭也逐漸加劇,逐漸走向寡頭壟斷的產業格局。根據《2019中國激光產業發展報告》,國內市場前六大廠商的市場占比高達96.5%,僅排名第一的IPG就占據了50.1%。

在這樣的市場格局下,頭部廠商若想增長只能參與“存量博弈”,價格戰的大幕由此拉開。

在國內廠商的挑戰下,IPG雖然掌握技術優勢,卻沒能討到半點便宜。2019年第一季度,IPG在中國市場的營收為1.15億元,同比下降24%,凈利潤為0.55億美元,同比下降48%。中國市場的挫折嚴重拖累了IPG整體業績,第一季度總營收為3.15億美元,同比下滑12%。

盡管如此,本土大廠亦內傷不小。國內光纖激光器頭部廠商銳科激光即是一例:根據2019年度業績預告,銳科激光歸屬上市公司股東的凈利潤同比下滑22.32%-26.94%。同時,銳科激光還確定了要以“進一步擴大市場份額”作為年度產業發展的首要目標,因此調整了產品價格,適當降低毛利率。

創鑫激光的情況如出一轍:前三季度的營業收入達到6.96億元,同比增長35.49%;但凈利潤同比下滑15.64%,為6280.6萬元。在激烈的價格戰中,創鑫激光的脈沖光纖激光器和連續光纖激光器平均價格的降幅均接近15%,不僅壓縮了創鑫激光的盈利空間,也使其丟掉了國內脈沖光纖激光器銷售收入第一的位置。

掌握核心光學器件自產能力的創鑫激光,有足夠的戰略縱深,早在2016年,就開始規劃“超高功率技術彎道超車”戰略。技術優勢有望使創鑫激光在競爭對手的環伺中脫穎而出。

2018年,創鑫激光設計出“第三代”連續光纖激光器技術方案,提升產品性能并降低成本。

與“第二代”雙包層連續光纖激光器相比,“第三代”技術方案采用了能夠承受更高功率泵浦光的光纖材料,能夠提高單模塊的功率和能量密度。在新技術方案的加持下,創鑫激光率先在國內推出4000W單模塊連續光纖激光器和25000W多模塊連續光纖激光器。

2019年,創鑫激光更進一步,從中國科學院光電研究院檢驗中心取得5000W單模塊連續光纖激光器和35000W多模塊連續光纖激光器的《檢驗報告》。除了技術上的攀登外,創鑫激光還實現了30000W多模塊連續光纖激光器的銷售,推進其超高功率激光器商業化進程。

盡管價格戰能夠攪動市場格局,增加營收和占有市場份額,但是長期來看,激光器仍在沿著更高功率、更穩定性能的技術路徑發展。國產激光器廠商要想立于世界激光器市場的潮頭,必須要依靠技術優勢而不是價格優勢。

中國工業正處于用技術進步抵消成本上升的轉型期,對生產加工設備的需求也將向更高技術水平的產品轉移。創鑫激光堅持器件先行、超高功率技術彎道超車等戰略,不只是放手一搏,更是立足市場長遠發展,想方設法為下游創造價值的必由之路。隨著激光器功率的技術指標逐漸逼近IPG等國際巨頭,創鑫激光將會有更好的發展前景。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們